2021年7月19日每周风控综述

本文原为广州圆石投资公司风控部门内部使用的每周风控观察报告,是公司风控部门用于监控系统性风险的一套监测指标。本监测系统包含七大模块:技术形态、情绪监控、市场资金、量化系统、宏观数据、市场整体估值、公募私募仓位等,在过往的实战经验中,本系统对于三大指数跌幅超过10%以上的调整或者顶部结构有提前预警的作用。现把风控过程和系统各监测指标公开于本公众号上以供交流使用,欢迎有研究兴趣的朋友共同交流。

风险监控系统是以数字化的形式去给予提示,一旦有一半的信号出现的时候,要高度警惕。

| 类别 | 现值 | 风险值 | 是否出现信号 |

| 流动性 | M2:8.6;CPI:1.10 | 美M2不新高;美国CPI风险2 | 有 |

| 市场估值 | 创业板59.69;深证31.52; | 创业板80;深证60; | 无 |

| 股债风险溢价 | 1.597 | -0.2 | 无 |

| 政策内容变化 | 降低存款准备金率 | 加息;新华社/央社泡沫论 | 无 |

| 量化系统信号 | 上证10%;深证32%; |

上证60;深证60; |

无 |

| 趋势通道 |

上证深证创业板均处于上升通道中 |

跌破趋势通道 |

无 |

| 杠杆情绪、20指标 |

情绪9.24;全A20指标44;上证3539 |

杠杆11;20指标80;上证5000点 |

无 |

风险级别的分类

| 风险级别 | 指数下跌幅度 |

下跌时间周期 |

| 三级风险 |

大于10% | 至少5周以上 |

| 二级风险 | 至少大于34% | 至少5个月 |

| 一级风险 |

至少50% | 至少5个季度 |

系

系统

以趋势跟踪系统和缠论波浪为主要监控手段。其中趋势跟踪系统(注1)显示:技术上看上周五(7.5)的下跌当天没有反弹的迹象,技术上看上证处于盘整区域,趋势通道走平。目前站稳支撑位,后续回围绕3500-3630宽幅震荡。

上证日线来看,震荡时间可能延长,目前并没有出现方向信号

创业板日线、周线级别背离,但是整体还是处于上升通道。目前来看风险最大的是创业板,密切留意创业板的回调风险。

上证和创业板并不同步,创业板波动的幅度会比上证要大,具体提示创业板风险,估值较高的股票需要留意回调。

以市场的风险偏好情绪(注2)等指标监控。本周监控情况:情绪指标9.24(20210716),风险预警值11(注2),机遇值在7,图中可以看到在杠杆资金谨慎阶段基本是在中部,在杠杆资金乐观的时候是相对顶部区域。

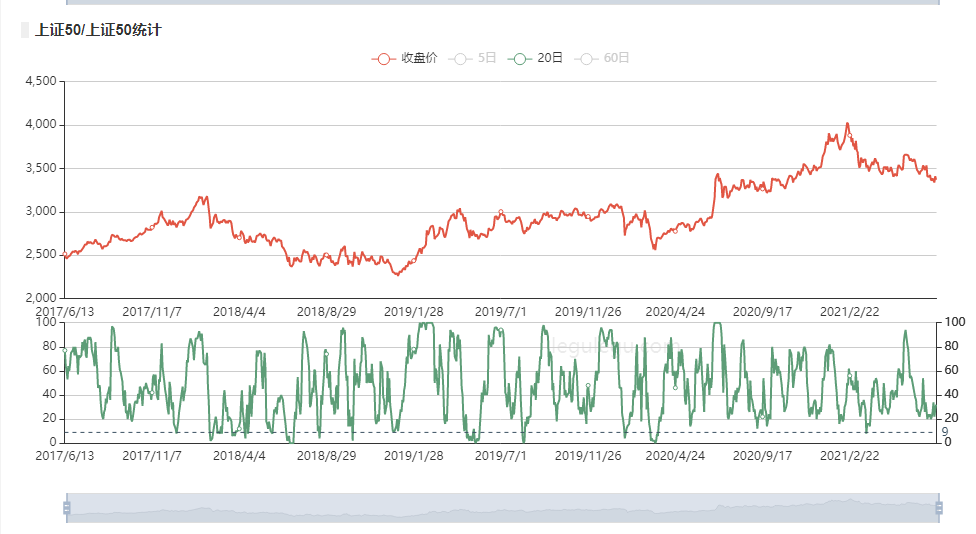

以周线涨跌幅和时间周期等数据,经过概率统计出来的市场强弱的信号(注3);本周监控情况:上证目前周线顶部没有信号,深成指和创业板周线也是没有信号。

上证50的统计值为22,中间位置。上证全A目前还在43,同样中间位置。

以主力资金进出、北上资金、市场量能变化,换手率等指标组成。本周监控情况:沪股通上周是小幅流入,净流入资金达到17亿左右(截止到2021/7/16);上周新发基金规模为222亿元,前一周新发基金规模约281亿元,新发基金规模下降。(20210714).本周股票型基金的总份额为13767.28亿份,增加了1150.29亿份(20210716)。

北上资金上周流出,上周净流入17亿左右。

股债模型看,股票收益率依旧保持中等水平,目前没有特别的信号。

监控各市场整体市盈率数据。创业板平均市盈率59.69倍处在历史较高位附近。沪深300和上证50的估值处在2015年的位置,上证、深证中小板处在历史中位。总体创业板,沪深300,上证50进入偏高估值区域,未进入高度泡沫估值区域,从深证和中小板估值看在中间,估值还有提升的空间,30倍到60倍的幅度。

沪深300平均市盈率和上证50平均市盈率,中小板的平均市盈率,可以看出沪深300指数的估值回到2015年,中小板连2009年都没到,牛市不会以这种形式就结束,一次大众牛市没有来。

图沪深300平均市盈率、上证50平均市盈率和中小板平均市盈率对比

跟踪的是公募股票型基金的平均仓位为主和部分择时的私募仓位;本周监控情况:公募股票型基金的平均仓位是84(20210716),私募平均仓位是95%;公募减仓 ,私募同样小幅减仓。

系统显示长线看上证季度线MACD金叉确认,上证依然沿着5季线上涨,北上净流入亿17亿,股票型基金本周出现净申购,公募仓位出现加仓,私募仓位没有变化。创业板、沪深300,上证50平均估值在2015年的偏高位,需要震荡消化估值。宏观看6月社融M2同比8.6%,预期8.3%,前值8.3%,CPI同比1.1%,PPI8.8%,后续预计PPI与CPI二者出现剪刀差,后续CPI可能会持续上涨需要密切留意通胀水平。在三大指数不同步的情况下密切留意成交量、北向资金、融资杠杆率等指标。就目前情况看,上证有一定安全边际,创业板的风险较大,留意创业板的回调风险。接下来是中报密集期,也需要留意中报业绩风险。

我们观察到上证和创业板走势的异同,需要密切留意高估值的股票,留意高低切换和高估值股票业绩情况,这周也出现了板块之间的切换。对应我们会建议了结部分大涨股票的利润寻找新主线,密切关注成交量、北向、资金杠杆等市场情绪指标。

全球疫情环境下,流动性的宽松与否是股市的重要影响因素,而且股市波动的本质是资金的运动,在众多的宏观因子中,流动性需要单独列出监控分析。

周观点:美联储会议纪要、PMI后美元美债走势分化

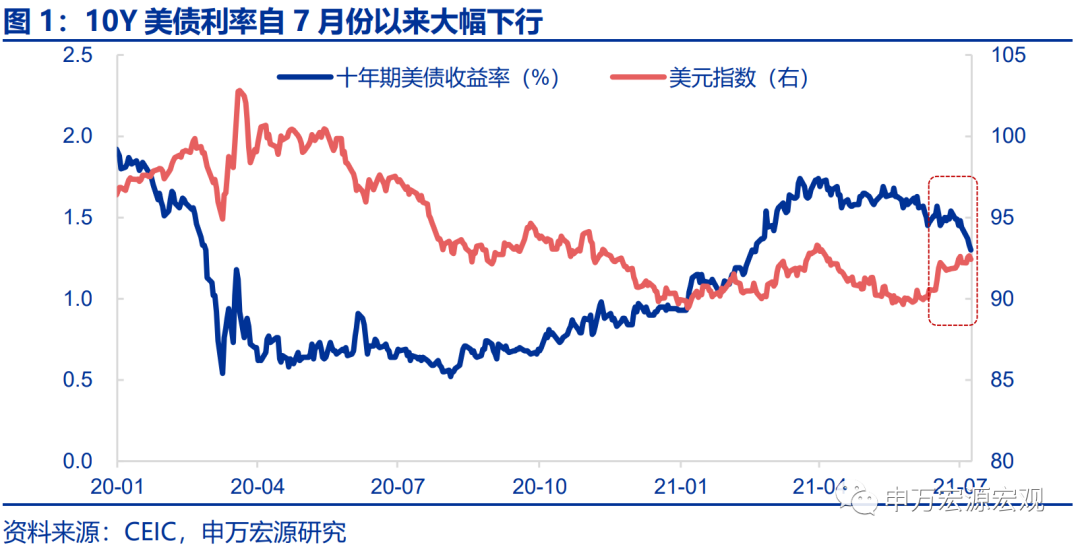

7月以来,10Y美债利率出现单边大幅下行的情况,从6月1.5%左右的中枢快速下行至1.3%左右,和美元指数走强的趋势显著分化,这背后是何原因?

6月FOMC会议召开后,市场已经对美联储年内QE Taper形成了较为一致的预期,但近期10年期美债收益率持续下行,原因在于QETaper预期本应该对实际利率起到的抬升效应被经济复苏预期下修所抵消,而通胀预期在QE Taper的影响下延续回落。

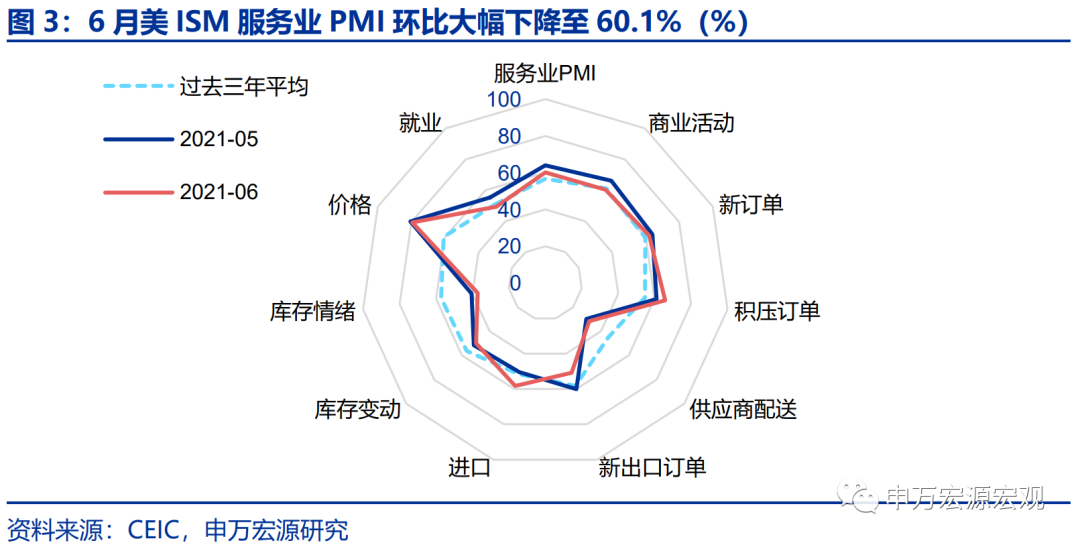

美债利率下行原因之一:海外服务业修复过度乐观的预期骤然下调。使得10Y美债利率走势演变为单边下行的催化剂是7月5日公布的美ISM服务业PMI数据,以及周四公布的初申领失业金人数。1)6月ISM服务业PMI低于预期,显示服务业修复远不及市场前期乐观预期;2)7月3日当周美国初申领失业金人数小幅反弹至37.3万人,在多州已开始逐步取消额外失业金申领的情况下,这反映了美国就业市场修复强度仍然较弱。

美债利率下行原因之二:美联储偏鸽纪要传递经济前景不确定性强。7月7日,美联储公布6月FOMC会议纪要。相比6月会议中美联储快速引导市场形成QE Taper预期的“鹰派”动作,此次纪要却并未如市场预期一般偏鹰,反而是凸显了美联储内部对经济、货币政策观点的分化,从而“经济不确定性”、“耐心”等鸽派用词成为了此次纪要的基调。近期公布的经济数据却并未指向美国经济恢复超预期,凸显美联储对美国经济过度乐观。纪要更多记录了美联储内部意见的分化,使得纪要偏鸽程度大超市场预期,也给市场传递了经济前景不明朗的信号。

为何美元指数走强?货币政策分化仍是关键原因。随着近期长端美债利率的下行,美元指数却呈现出截然相反的走势。原因在于,和美元指数走势更为密切的1Y美债利差有所扩大:1)1Y美债收益率与短端利率(有效联邦基金利率)关系密切,而短端利率因ONRRP利率和IOER的上调而上行至今年1季度水平。2)德国1Y国债收益率却由于欧央行通胀目标的放松而反向下行,导致美德1Y国债收益率利差扩大,推升美元指数。

根据美联储关注金融稳定性的决策框架,美债利率、美元指数年内仍将趋于上行。但任凭实体经济狂风暴雨,美联储决策框架已经转向避免美国金融市场泡沫破裂。综上,美国金融市场以及地产市场的估值风险才是美联储最关心的核心因素,从而我们仍然判断美联储年内四季度开启QE Taper,那么10Y美债利率及美元指数年内仍将呈现上行趋势。同时,由于美国经济恢复虽然缓慢,但下半年仍将处于上行通道,所以年内10Y美债利率更多将由实际利率推动而缓慢上行。(申万宏源)

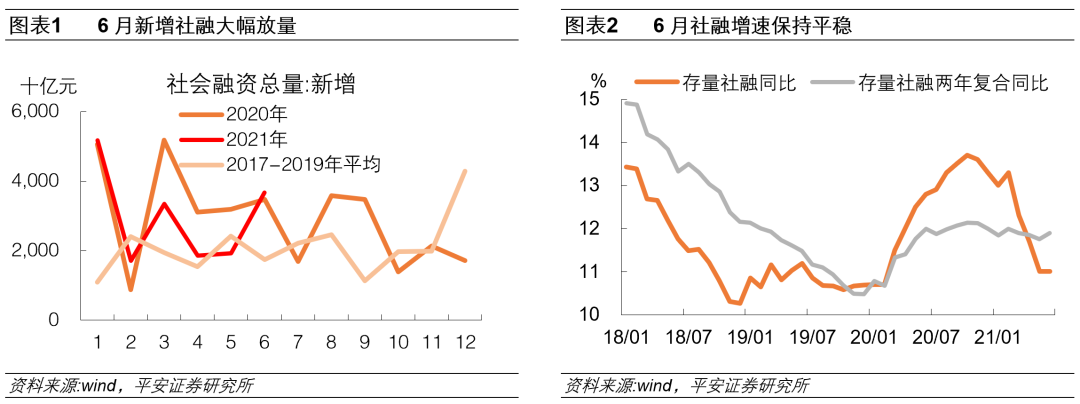

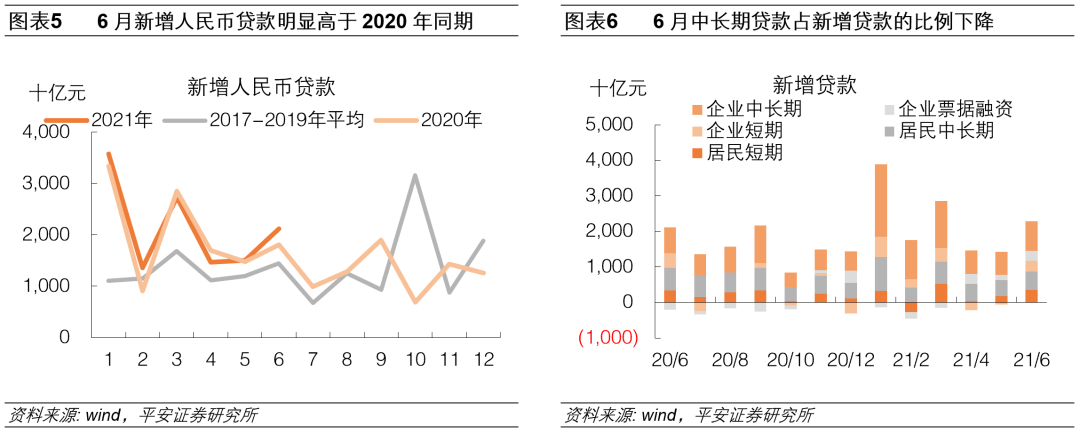

事件:6月新增社融3.67万亿,新增人民币贷款2.12万亿,M2同比回升0.3个百分点至8.6%。

1、 表内信贷推动社融放量。6月新增社融大幅超预期,存量社融同比持平于11.0%,两年平均增速从5月的11.8%小幅提高到11.9%。表内信贷是社融强劲的最主要支撑,非标融资继续弱势,政府债券、企业债券融资规模都基本和去年同期持平,股市融资功能延续改善。

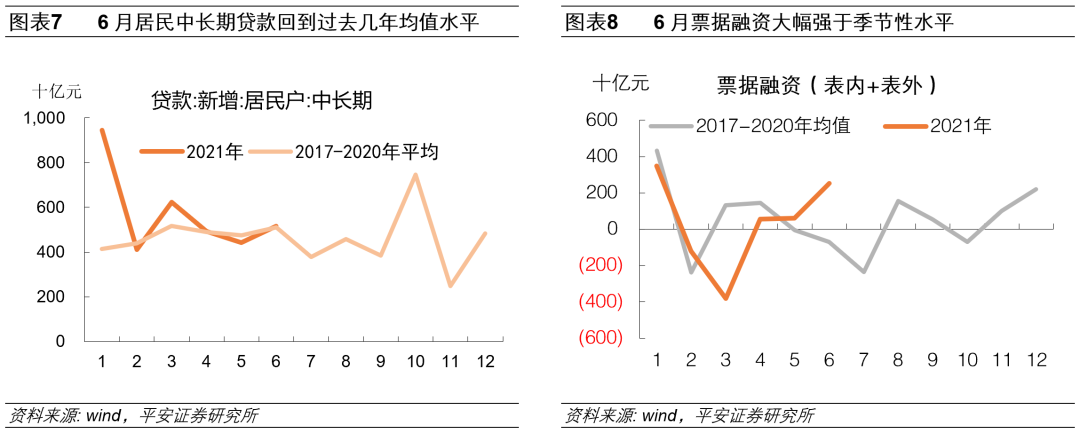

2、 中长期贷款占比大降。6月新增人民币贷款规模大幅高于市场预期值。尽管新增信贷规模超预期,但居民和企业的中长期贷款占比都明显下降,票据融资也从表外转向表内。央行的银行家问卷调查显示,二季度贷款需求指数从前值77.5大幅下滑到70.5。我们认为,6月新增信贷大超预期,主因可能并非实体融资需求进一步走强,而和政策影响供给端,商业银行通过票据冲量等方式加大信贷投放有关。

3、 居民和企业存款增长强劲。6月M1同比较上月明显回落,和地产调控趋严、房贷额度收紧有关;M2同比回升到8.6%,主要因居民和企业的存款双双强劲,而财政存款的拖累较5月减弱。6月新增人民币存款3.86万亿,较去年同期多增9600亿。其中,居民部门存款新增2.23万亿,较2017-2019年的6月均值1.10万亿翻倍;企业部门存款新增2.47万亿,同比多增1.03万亿。新增财政存款从上月的9257亿,下滑到-4002亿,和季节性的均值水平接近,财政支出加速,对M2同比的拖累减弱。

总的来说,6月社融总量强劲,但结构上延续5月开始转弱的趋势,这集中体现在居民和企业中长期贷款占比的大降上。实体融资需求并没有总量数据显示的那么强,社融和信贷放量可能受到了政策在供给端的推动,以及商业银行通过票据冲量等方式加大信贷投放有关。这侧面反映了当前的信用环境整体上仍较为友好,信用紧缩更多是结构性的,例如对房企融资和地方政府隐性债务的高压监管等,而中下游企业和制造业企业仍需政策的定向支持。7月9日央行宣布全面降准,正是“进一步加强金融对实体经济特别是中小微企业的支持”的具体部署。(平安证券)

注1:请参考风险监控系统的核心指标技术结构-A趋势跟踪系统;

注2:主要是融资资金的大幅上升为监控点,历史回溯看超过11是风险点;

注3:根据概率统计得出超出历史平均的涨跌幅和时间周期计算出来的概率值;