2021年10月11日每周风控综述

本文原为广州圆石投资公司风控部门内部使用的每周风控观察报告,是公司风控部门用于监控系统性风险的一套监测指标。本监测系统包含七大模块:技术形态、情绪监控、市场资金、量化系统、宏观数据、市场整体估值、公募私募仓位等,在过往的实战经验中,本系统对于三大指数跌幅超过10%以上的调整或者顶部结构有提前预警的作用。现把风控过程和系统各监测指标公开于本公众号上以供交流使用,欢迎有研究兴趣的朋友共同交流。

风险监控系统是以数字化的形式去给予提示,一旦有一半的信号出现的时候,要高度警惕。

| 类别 | 现值 | 风险值 | 是否出现信号 |

| 流动性 | M2:8.32;CPI:0.8 | 美M2不新高;美国CPI风险2 | 有 |

| 市场估值 | 创业板57.2;深证31.34; | 创业板80;深证60; | 无 |

| 股债风险溢价 | 2.027 | -0.2 | 无 |

| 政策内容变化 | 降低存款准备金率 | 加息;新华社/央社泡沫论 | 无 |

| 量化系统信号 | 量能跌破趋势 | 上证60;深证60; |

有 |

| 趋势通道 |

创业板,深证进入下跌通道 |

跌破趋势通道 |

有 |

| 杠杆情绪、20指标 |

情绪7.97;全A20指标30;上证3591 |

杠杆11;20指标80;上证5000点 |

底部特征 |

风险级别的分类

| 风险级别 | 指数下跌幅度 |

下跌时间周期 |

| 三级风险 |

大于10% | 至少5周以上 |

| 二级风险 | 至少大于34% | 至少5个月 |

| 一级风险 |

至少50% | 至少5个季度 |

系

系统

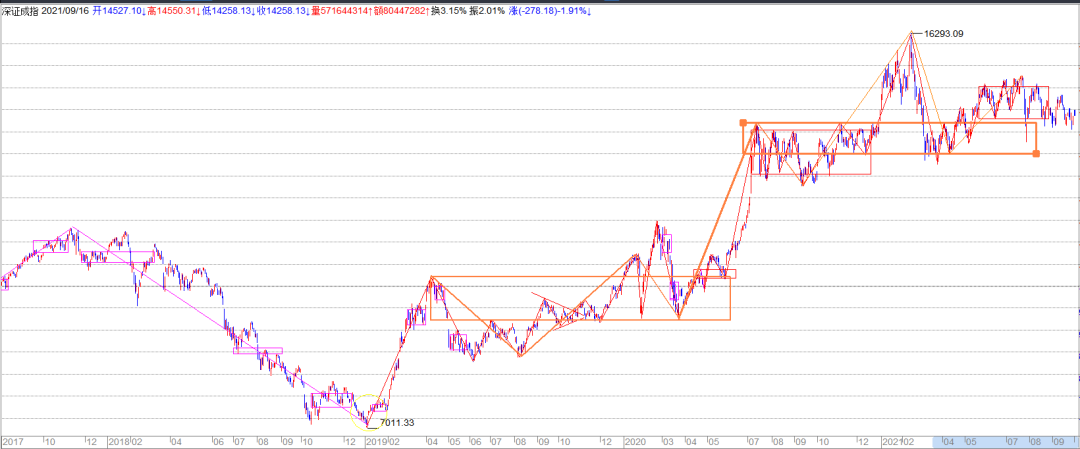

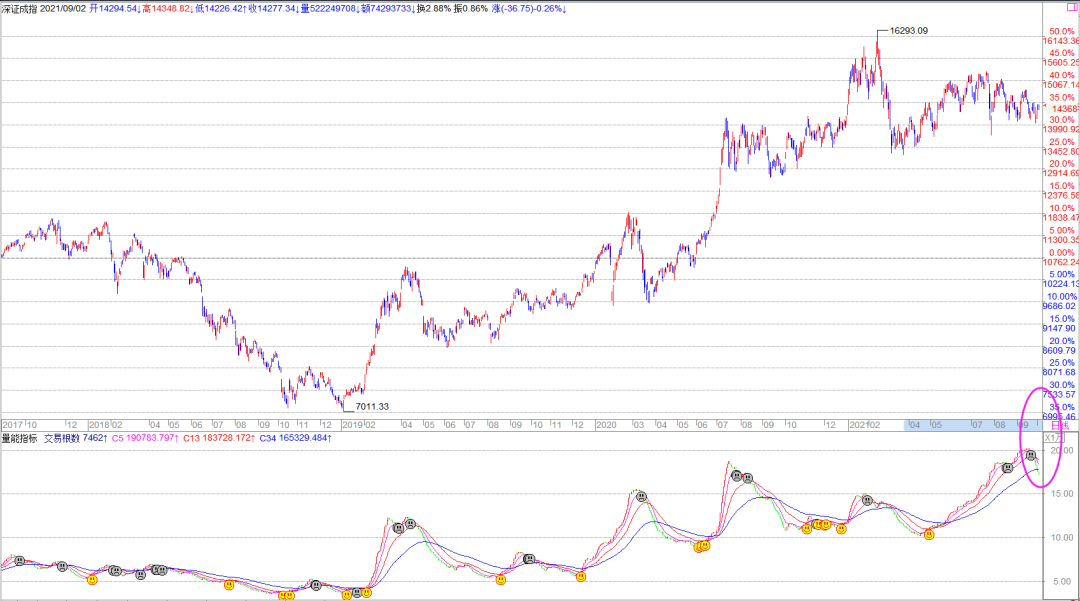

以趋势跟踪系统和缠论波浪为主要监控手段。其中趋势跟踪系统(注1)显示:

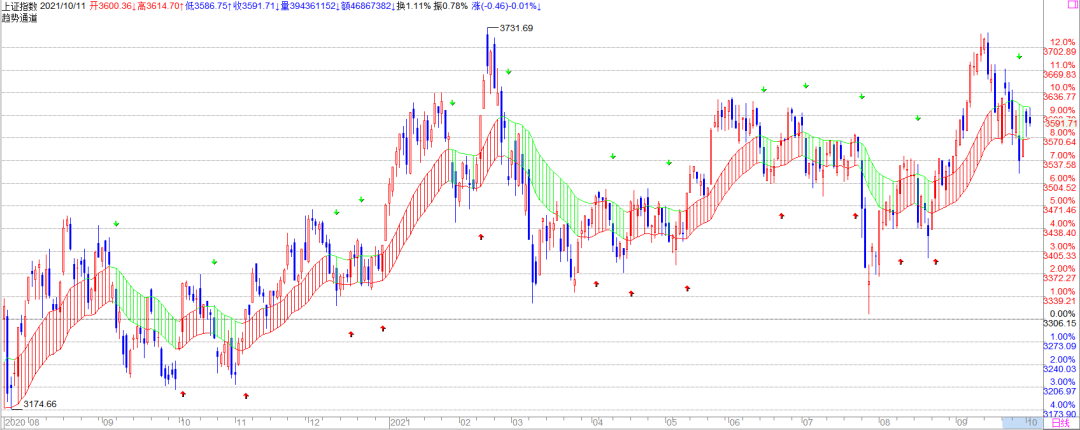

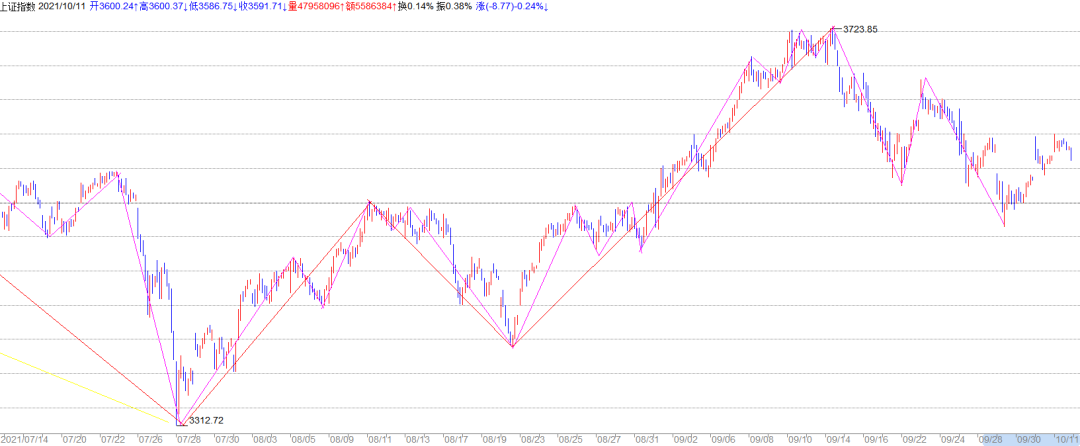

三大指数目前都在趋势通道下方,在没有站上趋势通道上方之前,右侧的确认就得等待。

上证日线观察到前期高位形成阻力位置,目前上涨趋势还未改变。

深证日线来看,目前是一个大型的日线级别的大震荡,里面的构造走的较为复杂

上证的15分钟的回调未能判断结束,目前15分钟背离后的反弹,回调不新低才能判断后面的反弹空间。

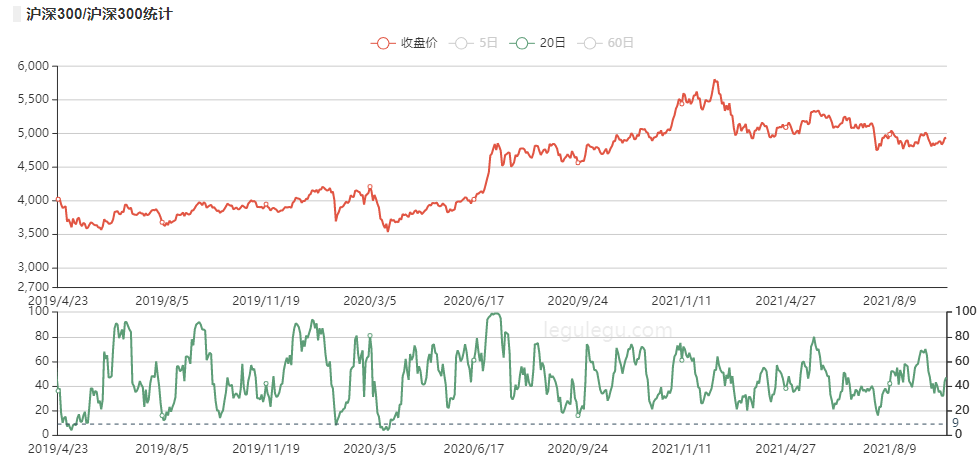

以市场的风险偏好情绪(注2)等指标监控。本周监控情况:情绪指标7.97(202101008),风险预警值11(注2),机遇值在7,图中可以看到在杠杆资金在整个9月份都是比较谨慎,10月国庆打出了近期的最低点,目前在相对低位位置,信号看是相对底部位置。

以周线涨跌幅和时间周期等数据,经过概率统计出来的市场强弱的信号(注3);本周监控情况:上证目前周线顶部没有信号,深成指和创业板周线也是没有信号。

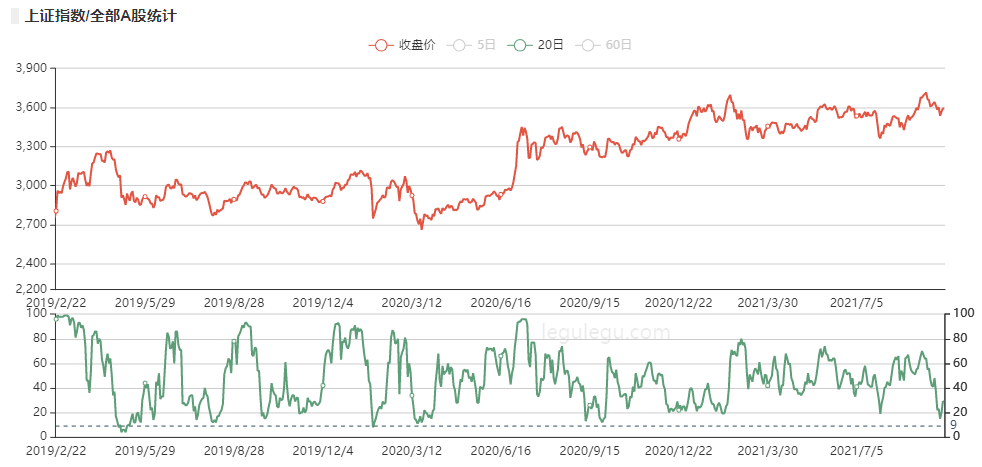

上证全A目前在30,上证50的统计值为56。全部A股的统计看,指标在相对底部位置,上证50已经提前反弹。

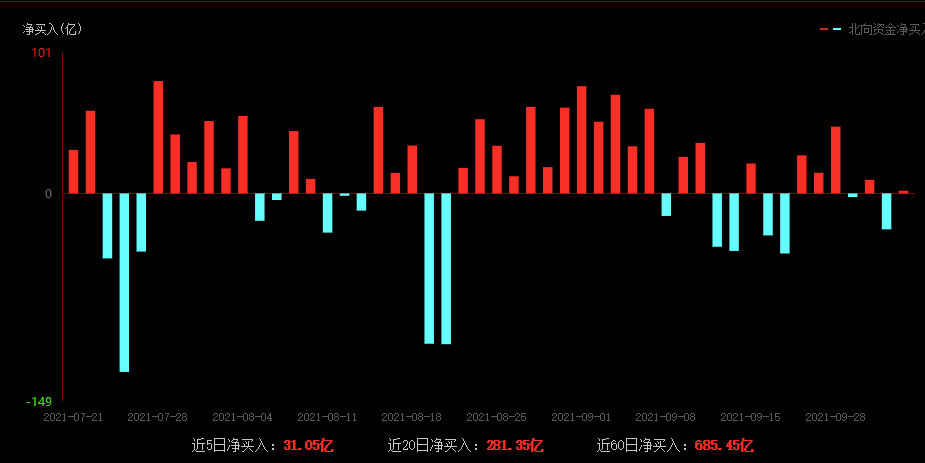

以主力资金进出、北上资金、市场量能变化,换手率等指标组成。本周监控情况:沪股通上周是小幅流出,净流出资金24亿左右(截止到2021/10/08);上周新发基金规模为92亿元,前一周新发基金规模约238亿元,新发基金规模扩张。(20211008)。股票型基金本周份额14519.53亿份(20211008)

由于国庆原因只有两天北上资金上周流出24亿,前5日净流入31.05亿左右。

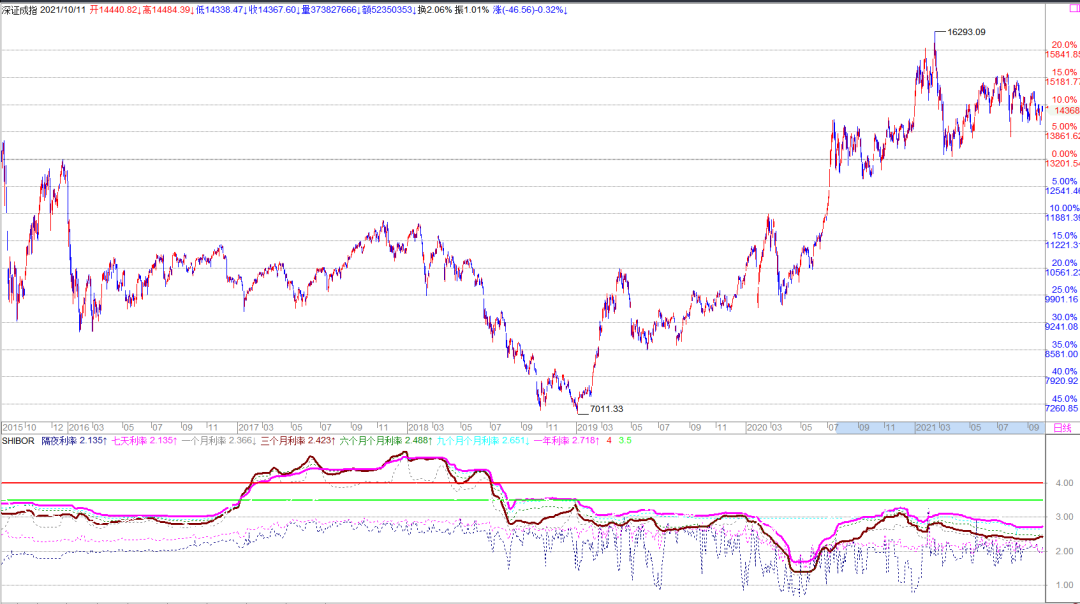

目前看利率开始上升,越靠近年末,利率较为明显的开始抬头,这里年末有降息之类的动作。

股债模型看,股票收益率回到了年初的水平,股票的预期收益率提高,这里一直在上方说明今年的大部分股票的业绩都不错,股债的水平相差不大,再大幅下跌就是大机会。

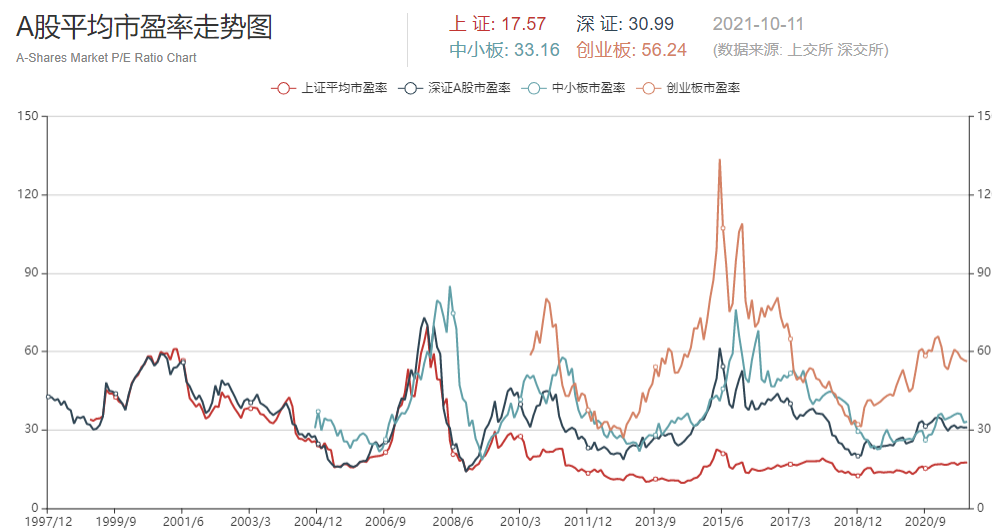

监控各市场整体市盈率数据。创业板平均市盈率56.24倍处在历史较高位附近。沪深300和上证50的估值处在2015年的位置,上证、深证中小板处在历史中位。总体创业板,沪深300,上证50进入偏高估值区域,未进入高度泡沫估值区域,从深证和中小板估值看在中间,估值还有提升的空间,30倍到60倍的幅度。

沪深300平均市盈率和上证50平均市盈率,中小板的平均市盈率,可以看出沪深300指数的估值回到2015年,中小板连2009年都没到,牛市不会以这种形式就结束,一次大众牛市没有来。

图沪深300平均市盈率、上证50平均市盈率和中小板平均市盈率对比

跟踪的是公募股票型基金的平均仓位为主和部分择时的私募仓位;本周监控情况:公募股票型基金的平均仓位是88%(20211008),私募平均仓位是80%;公募仓位增加,私募仓位不变。

系统显示长线看上证季度线MACD金叉确认,上证依然沿着5季线上涨,北上净流出24亿,股票型基金本周出现净申购,公募仓位小幅加仓,私募仓位不变。成交量下降到万亿以下,三大指数都在趋势通道下方,利率拐头向上,量化统计看全A有底部特征,整体看结构性行情还是继续。创业板、沪深300,上证50平均估值在2015年的偏高位,需要震荡消化估值。宏观看8月社融M2同比8.2%,前值8.3%,CPI同比0.8%,PPI同比9%。总体看目前行情技术上未能确定短期的下跌结束,统计看有底部的迹象,但是量能的萎缩意味着大行情是没有的,还是结构性的分化行情延续概率较大。

综合看,这里延续结构性行情概率大,这里更考验投资人的选股能力,我们继续谨慎的看多,在整个行情没明朗之前,对局部的机会保持高度关注。

全球疫情环境下,流动性的宽松与否是股市的重要影响因素,而且股市波动的本质是资金的运动,在众多的宏观因子中,流动性需要单独列出监控分析。

美联储9月议息会议按兵不动,联邦基金利率继续维持在0-0.25%,每月资产购买量也保持在1200亿美元。继3月议息会议以后,进一步把美联储隔夜逆回购交易额度从800亿美元提高至1600亿美元。年内第三次上调美国经济增长和通胀预期。2022年GDP增长预期中值从今年6月的3.3%升至3.8%;2022年PCE通胀预期中值从今年3月的2.1%升至2.2%。另外,9月点阵图显示:9名委员预计2022年至少加息一次,比6月份增加两位;预计2023年至少加息3次的委员有10位,6月份预计2023年至少加息2次的委员为11位;预计2024年至少加息3次的委员有11位。

此次美联储议息会议,除了提高隔夜逆回购交易额度、明确更快速的缩减资产购买,还通过点阵图给出更陡峭的加息路径。9月议息会议可谓是6月议息会议的鹰派“加强版”——前者数量型工具和价格型工具都是偏鹰派立场,后者只有价格型工具是偏鹰派立场,数量型工具是相对偏鸽派立场。这种变化主要体现在以下三个方面:

【1】提高隔夜逆回购交易额度,明确更快速的缩减资产购买——3月份把隔夜逆回购交易对手额度从300亿美元升至800亿美元以后,6月份把隔夜逆回购交易利率从0提高到5个基点,9月份再度把隔夜逆回购交易对手额度从800亿美元升至1600亿美元。隔夜逆回购工具的“量”和“价”双升,一方面是阻止有效联邦基金利率(EFFR)跌破联邦基金利率下限,另一方面是通过吸收货币市场基金负债,缓解离岸美元流动性的过剩,抑制大宗商品价格上涨和输入型通胀压力。与此同时,美联储确认年内缩减资产购买,大致开始时间是11月美联储议息会议,结束时间是2022年上半年,这意味着本轮缩减资产购买过程中,每月资产购买量将下降150-200亿美元,远远大于2014年每月资产购买量下降90亿美元。

【2】明确更快速的缩减资产购买,强化加息预期——美联储向市场暗示本轮缩减资产购买的速度快于2014年,又通过点阵图给出比6月议息会议更陡峭的加息路径。9月点阵图显示,2022年联邦基金利率预测中值为0.25%,2023年联邦基金利率预测中值从0.625%升至1%,首度披露的2024年联邦基金利率预测中值为1.75%。如果2022年上半年结束缩减资产购买,那么美联储至少为进一步加息预留了时间窗口,这比单纯计算有多少委员支持2022年首度加息更重要。我们倾向认为美联储主席鲍威尔关于缩减资产购买起始时点的表态,恰好与点阵图上2022年首度加息的信号相一致。

【3】提高隔夜逆回购交易对手额度+明确更快速的缩减资产购买+强化加息预期=美联储追赶经济复苏进度——9月议息会议声明公布后的记者会上,鲍威尔表示“Substantial Further Progress”所隐含的通胀目标已经达成,所隐含的就业目标距离达成也已过半,许多(Many)委员认为就业目标已经达成。可以看到美联储对于自身货币政策与经济复苏进度的差距有着清醒认识。按照以往的经验,美国产出缺口占GDP比重收缩至-2%以内,美联储进入加息周期。今年二季度美国产出缺口占GDP比重收缩至-1.1%,受制于就业市场复苏缓慢,美联储迟迟没有开启缩减资产购买,首度加息也一度推迟到2023年。我们倾向认为9月议息会议传递的最重要信号是:在看到就业市场复苏处于稳固且清晰的路径以后,美联储货币政策将反映产出缺口收敛至加息门槛的现实压力,以保持与经济复苏进度相适应的货币信用环境,这也是支撑2022年首度加息的另一个重要理由。

美联储提高隔夜逆回购交易额度、更快速的缩减资产购买相叠加,其结果是大宗商品价格承压,通胀预期继续下行;长端美债利率和TIPS利率同步上行。考虑到美联储、欧洲央行、日本央行以及瑞士央行的总资产处于同步扩张,美联储缩减资产购买给美国实际利率和名义利率的上行压力小于2013年,这部分压力将转化成美元指数上行动力。强化加息预期,其结果不是让美债利率曲线持续平坦化,而是加大美联储和其他央行的货币政策差异预期,这将改变海外投资者资产超配的方向。

大类资产配置层面,美联储缩减资产购买是近期最关键的影响因素。美国国内投资者的资产配置思路是,久期偏好下降、风险偏好上升。减持长久期的固定收益资产(美债、住房按揭贷款证券、投资级公司债),增持风险资产(高收益债和美股)。美元的持续反弹也继续利好大型科技股的表现。新兴市场可能需要面对外部需求回落、金融市场流动性压力上升叠加的场景,大宗商品名义需求受冲击。本地央行放松货币政策,长端国债利率下行驱动实际利率回落,将更有利于(中小市值)成长类股票的表现,对于周期类股票的表现相对不利(华创证券)

8月新增社融2.96万亿元(Wind一致预期2.86万亿元),同比少增6295亿元。同时社融存量增速继续下行0.4个百分点至10.3%,创2019年以来的新低。不过增速上受去年同期基数影响较大,如果看两年年化同比的话,还略有回升。从分项上看,政府债券、非标、人民币信贷均同比少增,仅企业债融资形成支撑。其中政府债融资同比拖累较大,扣除后的社融同比增速较7月下滑0.2个百分点。

社融各分项的贡献情况基本延续7月格局。其中非标、人民币贷款继续收缩。8月表外非标同比少增1768亿元,其中未贴现银行承兑汇票同比少增1314亿元,主要因为企业票据贴现提速,与票据融资的高增长相对应,也说明了企业短期流动性需求减弱。信托融资也延续收缩趋势,除资管新规的影响外,与地产业务限制下的资产荒也有关。而这两大趋势在年内大概率难有转弯,信托融资仍将保持低迷。此外,受益于近期资金面宽松及银行资产荒等因素,企业债融资已经连续3个月同比多增。

而相比7月出现边际变化的,主要是政府债券融资。8月政府债净融资9738亿元,较前7个月明显发力(1-7月平均3760亿元),已经大幅超过2019年同期水平。不过去年同期的基数更高,因此同比仍少增4050亿元,成为社融的最大拖累项。截至8月末,新增专项债发行进度已经由7月的37%提升至50.5%。从全年任务看,剩余4个月仍有超1.8万亿额度,预计政府债放量仍将继续。考虑到去年四季度的基数不高,届时政府债或能对社融形成支撑。但在地方政府隐性债务严监管的基调下,专项债对基建投资的拉动力度预计有限。

8月新增人民币贷款1.22万亿,同比少增600亿元,低于市场预期。从分项看,整体呈现出“高票据、低信贷”的结构:居民和企业部门的短贷和中长贷均出现同比回落,而票据融资的高增长是主要贡献。

地产销售降温或持续拖累居民信贷。8月居民贷款新增5755亿元,同比少增2660亿元。其中中长贷同比少增1312亿元,已连续3个月负增长。而与之相对应的,是8月的地产销售增速大幅放缓。根据CRIC数据,8月TOP100房企单月实现销售操盘金额7745.7亿元,同比下降20.7%、环比下降10.7%。

8月新增企业贷款6963亿元,同比多增1166亿元,但结构明显恶化。其中票据融资同比多增4489亿元,仍反映了银行信贷额度充裕与企业融资需求走弱之间的矛盾。包括在8月上中旬,票据贴现利率仍延续下行趋势。

不过在8月23日央行货币信贷形势分析座谈会后,票据利率明显反弹,一方面由于月末资金利率上行带动,另一方面可能是银行的信贷投放有所提速。但从绝对水平上利率仍未回到7月初的水平。(海通证券)

注1:请参考风险监控系统的核心指标技术结构-A趋势跟踪系统;

注2:主要是融资资金的大幅上升为监控点,历史回溯看超过11是风险点;

注3:根据概率统计得出超出历史平均的涨跌幅和时间周期计算出来的概率值;