“碳中和”下双能耗与绿电——电力运营商估值重塑和新能源电力产业远期装机提升

基本逻辑概要:

1、双能耗完善,绿电交易活力会进一步激发。

2、新能源运营商中长期成长空间打开,估值可能会重塑。

3、促进中长期新能源(风+光)装机有望进一步提升。

1、双能耗和绿电概念解析

1.1双能耗和绿电概念

双能耗指的是:实行能源消费强度和总量双控(以下称能耗双控)是党中央、国务院加强生态文明建设、推动高质量发展的重要制度性安排,是推动实现碳达峰、碳中和目标的重要抓手。近日,经国务院同意,国家发展改革委印发《完善能源消费强度和总量双控制度方案》(发改环资〔2021〕1310号,以下简称《方案》),明确了新时期做好能耗双控工作的总体要求、主要目标、工作任务和保障措施,及时回应社会关切,将对碳达峰、碳中和目标实现发挥重要支撑作用。持续提高能源利用效率有利于降低经济社会发展对能源和碳排放增长的依赖。能源是经济社会发展的重要物质支撑,要实现碳达峰,必须实现经济社会发展与碳排放增长逐步“脱钩”,提高能效正是实现“脱钩”的重要举措,国际能源署也将节能和提高能效视为全球能源系统二氧化碳减排的最主要途径。合理控制能源消费总量有利于推动碳达峰碳中和目标实现。上世纪90年代以来,全球对气候变化问题的认识不断深化,国际社会逐步意识到,必须通过节能大幅降低能源消费总量,才能尽快减少二氧化碳排放,并为加速替代化石能源提供有利条件。

绿电:2021年9月初,备受关注的中国绿电交易正式拉开序幕,由风电、光伏发电产生的绿色电力,正式单独计价上线交易。绿电时代悄然来临。电力生产带来的碳排放占总能源消费排放的 40%以上,绿电交易助力双碳目标,未来发展可期,通过电力市场和碳市场的充分联动。

1.2双能耗制度建立的过程

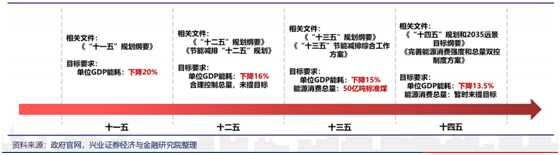

⚫ 能耗双控政策最早酝酿于“十一五”期间。首次把单位国内生产总值能源消耗强度作为约束性指标,要求期间降低20%左右。

⚫ “十二五”延续控强度,首提控总量。继续把单位GDP能耗降低作为约束性指标,要求到2015年降低16%,同时提出合理控制能源消费总量的要求,但未制定具体总量控制目标。

⚫ “十三五”正式提出能耗双控,初步建立制度。2015年10月底在十八届五中全会上,正式提出实行能源消耗总量和强度“双控”行动。2016年底,国务院印发《“十三五”节能减排综合工作方案》,明确要求到2020年,全国万元国内生产总值能耗比2015年下降15%,能源消费总量控制在50亿吨标准煤以内。该方案将全国目标分解到各地区,并每年组织开展节能减排目标责任考核,能耗双控制度初步建立。

⚫ 进入“十四五”节能降碳任重道远。“双碳”目标背景下节能降碳要求更高,“十四五”期间全国单位GDP能耗需降低13.5%。为改善总量管理缺乏弹性、差别化管理措施偏少等问题,近期国家发改委印发《完善能源消费强度和总量双控制度方案》,将对能耗强度指标创新实行双目标管理,国家将向省(区)分解能耗强度降低基本目标和激励目标两个指标;增强能源消费总量弹性管理。

图1:从降低双能耗总量强度到总量强度双控

2、绿电政策下,运营商转型带来估值重塑

2.1绿电交易

能耗双控促进绿电交易提升:日前,国家发改委发布《完善能源消费强度和总量双控制度方案》,对于之前新能源消费考核机制进行进一步完善,其中提出合理设计能源消费总量指标,并向各省下达五年目标。同时鼓励可再生能源消费,可再生能源免计考核。能耗双控政策下绿电交易需求增加,未来有望打开新能源运营绿电交易溢价空间。

9 月 7 日,我国绿色电力交易试点正式启动。来自 17个省份的 259 家市场主体,以线上线下方式完成了 79.35 亿千瓦时绿色电力交易。

首批交易量:首批绿色电力交易达成交易电量79.35 亿千瓦时。其中,国家电网公司经营区域成交电量 68.98 亿千瓦时,南方电网公司经营区域成交电量 10.37 亿千瓦时,说明绿电受到市场关注程度很高。

溢价幅度大:首批绿电交易成交量 79.35亿千瓦时的交易价格较当地电力中长期交易价格增加 0.03-0.05 元/千瓦时,溢价幅度较大。运营商盈利能力有望进一步提高。

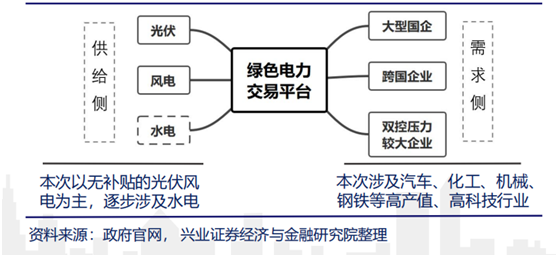

交易范围:绿色电力产品初期为风电和光伏发电企业上网电量,条件成熟时扩大至符合条件的水电;而绿色电力交易则是以这类电力产品为标的物,开展的电力中长期交易。鼓励市场主体之间签订 5-10 年的长期购电协议,有利于市场主体通过长周期协议获得较为稳定的价格。

2.2运营商估值重塑

运营商估值重估主要是:平价电站有稳定现金流、绿电有涨价逻辑。可以挑选:①有成长能力,扩张能力的公司②在手现金多或是背靠大集团③存量资产质量优质,应收账款较少,收益率较高,弃风弃光较少。

图2:绿电交易刺激供给需求两侧市场

①有成长能力,扩张能力的公司;拥有成长能力要针对运营商未来有机会并网的新项目进行挖掘,可以假定未来新能源装机增速速度,对上市企业进行排序。

②在手现金多或是背靠大集团:五大发电集团新能源装机加速,绿电交易有望进一步提升其盈利能力。新能源运营为资金密集型行业,五大发电集团拥有雄厚的资金与资源实力,在我国电力运营行业占据绝对优势地位。

③存量资产质量优质,应收账款较少,收益率较高,弃风弃光较少。可以关注优质的大型企业的存量项目和资产有无稳定提供现金流,为后续新能源的扩张提供有效的支持。此外,针对电站的布局,该地区弃风弃光的情况,配套的储能和电网的情况进行分析。

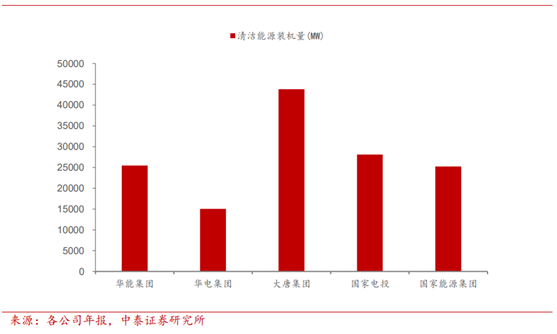

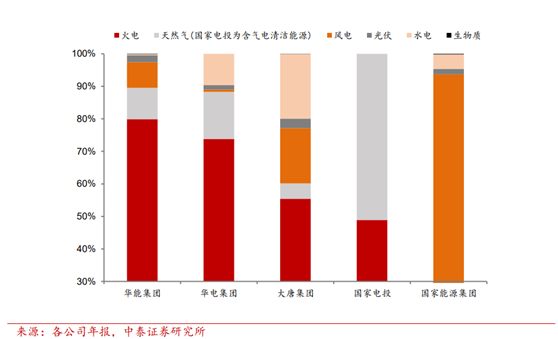

碳中和目标下,五大发电集团纷纷加大新能源的投资力度,在“十四五”期间的风电和光伏装机目标明显提高。目前我国绿色电力市场处于发展初期,可再生能源运营商将通过绿电交易中附加收益的部分获得业绩增量,同时五大发电集团在项目获取上具备优势,看好五大发电集团新能源转型带来的价值重估。

图3:五大发电集团上市公司清洁能源装机量(截至21年6月)

图4:五大发电集团上市公司各类电力装机占比(截至21年6月)

3、双能耗政策完善,新能源装机弹性加大

3.1政策完善措施

⚫ 指标设置更具弹性、更注重强度控制。将能耗强度降低作约束性指标,将能源消费总量作为引导性指标,能耗强度高于全国平均水平的地区要承担比以往更高的目标要求,能源消费总量目标适当向能源利用效率较高、发展较快的地区适度倾斜。

⚫ 能耗强度指标创新实行双目标管理。国家将向各地区分解能耗强度降低基本目标和激励目标两个指标,其中基本目标是地方必须确保完成的约束性指标,在完成能耗强度降低激励目标的情况下,能源消费总量将免予考核。

⚫ 鼓励地方增加可再生能源消费。对超额完成激励性可再生能源电力消纳责任权重的地区,超出最低可再生能源电力消纳责任权重的消纳量不纳入该地区年度和五年规划当期能源消费总量考核。

⚫ 推行用能指标市场化交易。进一步完善用能权有偿使用和交易制度,加快建设全国用能权交易市场,推动能源要素向优质项目、企业、产业及经济发展条件好的地区流动和集聚。

⚫ 为了更好进行过程管理,加强能耗双控目标完成形势监测预警。发改委将每季度发布能耗双控目标完成情况晴雨表,对高预警等级地区实施窗口指导,对能耗双控目标进度滞后的地区,督促其控制“两高”项目投产建设节奏。

表1:2021上半年各地总量强度双预警

3.2给与可再生能源更多鼓励

首先绿电是由可再生能源发电所产生,在政策背景不断完善的情况下,新能源中游制造也会受益于绿电溢价和双能耗管理。

政策提出:

⚫ 对超出规划部分可再生能源消费量,不纳入能耗双控目标考核。2019年国家发改委、国家能源局《关于建立健全可再生能源电力消纳保障机制的通知》提出,对于实际完成消纳量超过本区域激励性消纳责任权重对应消纳量的省级行政区域,超出激励性消纳责任权重部分的消纳量折算的能源消费量不纳入该区域能耗双控考核,至此可再生能源消纳与能耗双控之间建立了联系。

⚫ 最新政策加大可再生能源支持力度。最新发布的《完善能源消费强度和总量双控制度方案》指出,对超额完成激励性可再生能源电力消纳责任权重的地区,超出最低可再生能源电力消纳责任权重的消纳量不纳入该地区年度和五年规划当期能源消费总量考核。因此对于达到并超过激励性消纳责任权重的省份,可以拥有更多的能耗指标。

⚫ 各地政府将更有动力使用与发展可再生能源,利好新能源产业发展。经测算,在原政策下,2020年全国可额外获得1334.31亿KWh额外能耗指标;若改为新政后,额外能耗指标将增加85%至2468.4亿KWh。新政策必然使得各地政府积极发展可再生能源,或协商从能源富余省份购入可再生能源电量,利好新能源产业。

3.3在政策鼓励下可能会看到以下情景:

①各地自建集中式电站。地方政府主动的大幅度提升对新能源的投资。后续能预见新能源装机将会大幅增加。

②各地分布式大发。户用光伏、工商业分布式——星星之火可以燎原,只要能装光伏的屋顶,一定就要多装。此前分布式光伏不受待见,但是有绿电政策支持下,分布式光伏将打开新的发展空间。

③各省绿电互通。通过特高压输电通道或其他外送线路,从外省购买新能源。也解决了各省发电难,用电难的问题,也减少弃光弃风。

兴业证券预测:以2020年目标为例,地方政府达到激励值之后,将额外获得2368-1334亿度电的(奖励),大约1100亿度新能源的奖励,也就是全国范围内可以多用1100亿度电。

在此背景下,新能源光伏和风电的装机会有更大的刺激作用。

图5:全球光伏新能源装机规模预测

综上所述,绿电交易是大势所趋,是政府政策引导和产业发展的结果,一方面将会让众多电力运营商利润抬升至新一个层次,甚至会使得运营商估值重塑;另一方面,绿电政策更会促进新能源(风+光)装机,使得整个发电结构更环保,更绿色。

**风险提示:本内容仅代表原创方或原作者的分析、推测与判断,登载于此仅出于传递信息的目的,并不意味着广州圆石投资赞同其观点或证实其描述,也不代表广州圆石投资与原创号或原作者有任何代理或合作关系。对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性,广州圆石投资不做任何明确或隐含的声明或保证,且不承担信息传递的任何直接或间接责任。相关信息仅供参考,不构成广告、销售要约,或交易任何证券、基金或投资产品的建议。本内容中引用的任何实体、品牌、商品等仅作为研究分析对象使用,不代表作者及其所在机构的投资实例。