长坡厚雪之合成生物赛道(下)

主要看好逻辑:

1)合成生物行业关键拐点来临;

2)根据 CB Insights 分析数据显示,全球合成生物学市场规模2019年为53亿美元,预计到2024年将达189亿美元,年复合增长率为28.8%;

一、合成生物行业驱动因素和关键拐点

1、行业驱动因素

1)合成生物学对于全球可持续发展至关重要

合成生物学按照特定目标理性设计、改造乃至从头重新合成生物体系,用以解决人类食品缺乏、能源紧缺、环境污染、医疗健康等各方面的问题,对于全球可持续发展至关重要。

2)合成生物制造过程兼具绿色环保与降本增效优势

在“碳中和”的政策背景下,以合成生物学为基础,通过生物化工生产的产品有望得到政策的倾斜,撬动合成生物学的政策杠杆:生物技术的应用可以降低工业过程能耗15-80%,原料消耗 35%-75%,减少空气污染50%-90%,水污染33%-80%。据世界自然基金会(WWF) 预估,到2030年工业生物技术每年将可降低10亿至25 亿吨二氧化碳排放。

3)深受各国政府普遍重视

欧盟在《面向生物经济的欧洲化学工业路线图》中提出,在2030年将生物基产品或可再生原料替代份额增加到25%的发展目标;2020年国家发改委在《关于扩大战略性新兴产业投资培育壮大新增长 点增长极的指导意见》中提出支持合成生物学技术创新中心建设。

4)大国发展合成生物学

在2021年,刚刚上任的拜登政府迅速筹备了新一届科学委员会,其中包含了EricLander(Broad研究所所长,人类基因组计划首席领导科学家)、Frances H. Arnold(Caltech 教授,诺贝尔化学奖得主,定向进化奠基人,合成生物学领袖之一)以及Francis Collins(人类基因组计划领导科学家,现NIH主席)等多位顶级科学家。拜登在写给Eric Lander一封公开信中,询问未来美国如何在科技上确保领先地位,并提到中美合成生物学等领域的未来竞争。随后美参院通过《创新竞争法案》,该法案计划在未来五年内,将2500亿美元投入科技产业与发展,并提及「美国国家科学基金会将促进超级计算机、先进通信、生物与医学技术、基因组学与合成生物学等领域的研究,预计上述领域将在四年内获得262亿美元的资助。

中国,合成生物学的发展也正在加速。深圳、天津、上海等地已经在形成研究中心和产业集聚。以深圳为例:中国科学院深圳先进技术研究院、深圳市工程生物产业创新中心为依托,深圳正在着力打造全球合成生物学研究与产业中心。创新方面,中国科学院深圳先进技术研究院合成生物学研究所团队承担建设了深圳合成生物学创新研究院,聚焦合成生物领域「从0到1」的原始创新和「从1到 10」的关键核心技术研发。在产业方面,知名的「楼上楼下创新创业综合体」和「产学研共用大设施」为主要核心,推动合成生物产业生态建立。在人才培养方面,通过打造开放交叉合作的平台,深圳汇聚了国内外合成生物学领域青年骨干及海内外领军科学家。在教育方面,依托中国科学院深圳理工大学,设立全国首家合成生物学院,夯实合成生物学领域原始创新能力,助力合成生物产业可持续发展。

2、关键拐点

1)人造物质量已超自然物质,合成生物学是人类实现可持续发展必备工具之一

据《Nature》文章,2020 年全球人造物质量首次超过自然生物质量,其中人造物质中塑料质量达 80 亿吨,基建和基础设施质量达 11000 亿吨,而自然物质中动物质量 40 亿吨,植物质量 9000 亿吨。如果按照目前的发展趋势继续下去,到 2040 年人造物质质量将超 过 30000 亿吨,约为自然物质的 3 倍。相比自然物质,许多人造物质难以进入生物循环, 并不断堆积。人类不断将近地表地质沉积物转化为对社会有用的产品,这对自然栖息地,生物多样性以及气候和地球循环产生影响。以合成生物学为工具,用生物的方法发展工业合成生物学是可持续发展必经之路。

图1:人造物资超过天然物资总量

2)先进技术推动行业快速发展

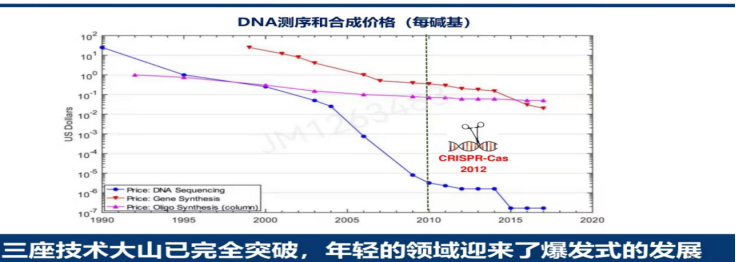

高效基因组编辑技术与DNA合成技术是合成生物学核心使能技术, CRISPR技术于2020年获得诺贝尔奖,芯片合成技术实现高通量基因合成,核心技术迭代更新带来合成生物学行业加速发展。

图2:合成生物的发展依赖生物学底层技术的突破

资料来源:行业资源

3)单季度融资创历史新高

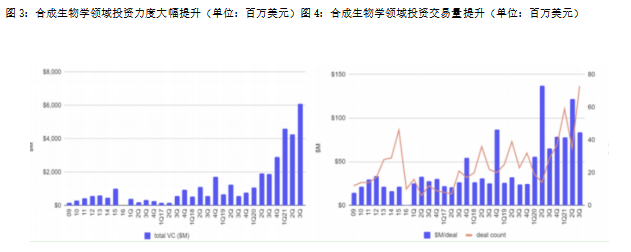

2021年合成生物学一级市场投资热度显著上升,2021年Q1和Q2投资额快速提升,2021Q3全球合成生物相关企业融资额创单季度历史新高,投资金额高达61亿美元,比前期历史记录提高33% 。从历年合成生物学投资变化可以看出,2021年已成为合成生物学领域最景气一年,有望开启合成生物学研究和发展元年。

数据来源:行业资源

4)多领域产品+多家公司上市

合成生物学概念提出20年来,伴随着生物学、生物信息学、计算机科学、化学等学科快速发展,实现从简单基因线路设计到基因组合成,多领域产品成功上市以及过去一年内全球5家公司上市预示着合成生物学迎来新发展阶段。有一个角度可以观察一个产业的发展阶段,那就是产业中大部分企业的融资方式。

如果全部企业都是通过一级市场融资,说明产业处于导入期;如果开始有企业陆续上市,在二级市场融资,说明产业进入成长期;如果大量企业上市层出不穷,说明产业进入快速成长期。例如,电动车产业的发展主要看特斯拉的上市,以及 2018年单季度盈利转正,随之而来的是整个产业的两次大爆发。对比合成生物学产业,全球主要有5家上市公司,近一年内集中上市4家公司。以上假设的结论是:合成生物学领域多家公司集中上市代表这一领域已进入成长期。

二、市场空间

根据 CB Insights 分析数据显示,全球合成生物学市场规模2019年为53亿美元,预计到2024年将达189亿美元,年复合增长率为28.8%。医疗健康领域市场规模最大,预计将由2017年17亿美元增长至2024年50亿美元,年复合增长率为18.9%。随着全国科研投入的不断加大以及DNA测序等技术成本降低,合成生物学科研领域市场规模不断扩大,2017-2024年合成生物学科研市场需求预计持续稳居第二位。食品和饮料、 农业领域增长速度最快,2019年-2024年,年复合增长率预计分别为64.6%和64.2%。

资料来源:天风证券

合成生物产业发展具有长期的发展,第三次合成生物浪潮发展具有经济性考虑,全球碳中和拉动生物基材料需求和产品质量逐步升级使得市场需求打开,而基因编辑技术快速更新迭代使得成本降低。

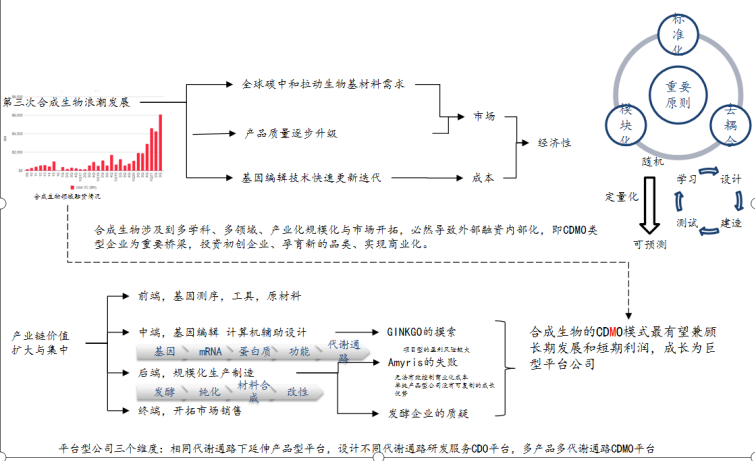

图5:合成生物产业发展长期展望

数据来源:东吴证券

三、合成生物产业链分析

从产业链上下游角度来划分,上游为各类技术赋能公司,下游为各类产品应用型公司。技术赋能公司为合成生物学行业提供关键的技术及产品支持,例如DNA测序、合成、基因编辑、生物信息学,以及菌株构建等生物合成所必须的生产资料与技术能力。产品应用公司为产业型企业核心能力除了主营产品所涉及的菌种和基因等技术能力以外,还包括产业化生产和商业推广能力, 涵盖工业化学品、 医疗、 食品、 材料 以及化妆品/护肤品等多个领域。

从产业链布局的角度来看,合成生物学的公司可以分为两类:一类 是实现从基因编辑到产品落地的全产业链公司,既有合成生物学技 术储备,又有市场化产品落地;另一类是以服务为主,提供基因编辑和细胞工厂的研发型公司,业务以提供合成生物学技术支持为主,产品以代工厂生产为主。从盈利模式来看,全产业链布局的公司中短期内有望通过替代化学法更快实现盈利;而以服务为主的研发型公司将在合成生物学行业生态建立起来后,通过更高效专业地为大量代工企业服务获利。截止目前,国外从事合成生物学领域的公司已经近 500 家,国内相关领域的公司也多达数十家,可谓百家争鸣、百花齐放。

产品应用公司

①首先需要重点考虑核心产品所在细分领域的市场空间,以及产品性能、成本等核心竞争优势;

②其次需要判断公司是否具备核心技术与持续研发能力;

③最后也需要关注公司的产业化生产与经营能力,是否具备稳定生产能力以及强大市场推广能力。

技术赋能公司

领先的技术能力与先进的技术平台是其核心竞争力,

①一方面可重点关注其核心技术的应用广度与成功应用的产品案例;

②另外一方面也要持续关注其技术平台的迭代研发能力。

图6:合成生物学产业链分类

资料来源:天风证券

四、合成生物投资逻辑

合成生物投资逻辑主要是:1、合成生物学正向各领域快速渗透,革新和颠覆传统产业。2、合成生物学-未来化学品制造的颠覆性技术。换句话说,合成生物学是一个长坡厚雪的赛道。

从投资的角度判断某合成生物管线的商业价值大小,可以从三个维度进行考量。

1)附加值的高低,即毛利的高低。比如说肽、玻尿酸、氨基酸、维生素,这些高值化学品的毛利远高于生物塑料、生物尼龙等大宗化学品。

2)量产门槛及其背后的固定资产投入。量产是个相对概念,一般是该产品在交易中的量纲,例如:药物蛋白达到数十克即可看作实现量产,肽类产品达到公斤可以看作实现量产,而生物塑料需要达到吨级才可算为实现量产。量产门槛决定着固定资产投入,高固定资产投入带来的高昂的管理成本和折旧成本最终会大幅吞噬其净利水平甚至成为阻碍其实现产业化的重要因素。

3)市场空间(市场空间=单价*需求量)。市场空间上尽量避免小众的物质,例如下游应用非常窄的天然产物,角鲨烯、龙涎香等。

五、合成生物机遇和挑战并存

合成生物学是人类生产工业品的新手段,在巨大的机遇面前,也要正视潜在的风险和挑战,尤其是涉及基因改造、生物循环等相对传统化工更加未知的领域。合成生物学成为未来制造的主要补充手段可能还存在以下挑战:1)原料来源有待拓展 ;2)基础分子不明确;3)市场推广与标准建立;4)生物安全与伦理;5)对公司综合能力要求高等问题。

险提示:本内容仅代表原创方或原作者的分析、推测与判断,登载于此仅出于传递信息的目的,并不意味着广州圆石投资赞同其观点或证实其描述,也不代表广州圆石投资与原创号或原作者有任何代理或合作关系。对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性,广州圆石投资不做任何明确或隐含的声明或保证,且不承担信息传递的任何直接或间接责任。相关信息仅供参考,不构成广告、销售要约,或交易任何证券、基金或投资产品的建议。本内容中引用的任何实体、品牌、商品等仅作为研究分析对象使用,不代表作者及其所在机构的投资实例。

版权声明:本内容版权归原创方或原作者所有,如转载使用,请注明来源及作者、文内保留标题原题以及文章内容完整性,并自负版权等法律责任。本号转载文章大部分已获原创号或原作者授权,但部分文章推送前我们未能与原创号或原作者成功取得联系,若涉及版权问题,请通过本号微信后台联系我们。