2022年3月14日每周风控综述

本文原为广州圆石投资公司风控部门内部使用的每周风控观察报告,是公司风控部门用于监控系统性风险的一套监测指标。本监测系统包含七大模块:技术形态、情绪监控、市场资金、量化系统、宏观数据、市场整体估值、公募私募仓位等,在过往的实战经验中,本系统对于三大指数跌幅超过10%以上的调整或者顶部结构有提前预警的作用。现把风控过程和系统各监测指标公开于本公众号上以供交流使用,欢迎有研究兴趣的朋友共同交流。

风险监控系统是以数字化的形式去给予提示,一旦有一半的信号出现的时候,要高度警惕。

| 类别 | 现值 | 风险值 | 是否出现信号 |

| 流动性 | M2:9.2;CPI:0.9 | 美M2不新高;美国CPI风险2 | 有 |

| 市场估值 | 创业板49.16;深证27.95; | 创业板80;深证60; | 无 |

| 股债风险溢价 | 2.517 | -0.2 | 无 |

| 政策内容变化 | 国内:降息 国外:美联储加息预期 |

加息;新华社/央社泡沫论 | 无 |

| 量化系统信号 | 暂无信号 | 上证60;深证60; |

无 |

| 趋势通道 |

三大指数跌破趋势通道 | 跌破趋势通道 |

有 |

| 杠杆情绪、20指标 |

情绪6.988;全A20指标53;上证3223 |

杠杆11;20指标80;上证5000点 |

无 |

风险级别的分类

| 风险级别 | 指数下跌幅度 |

下跌时间周期 |

| 三级风险 |

大于10% | 至少5周以上 |

| 二级风险 | 至少大于34% | 至少5个月 |

| 一级风险 |

至少50% | 至少5个季度 |

系

系统

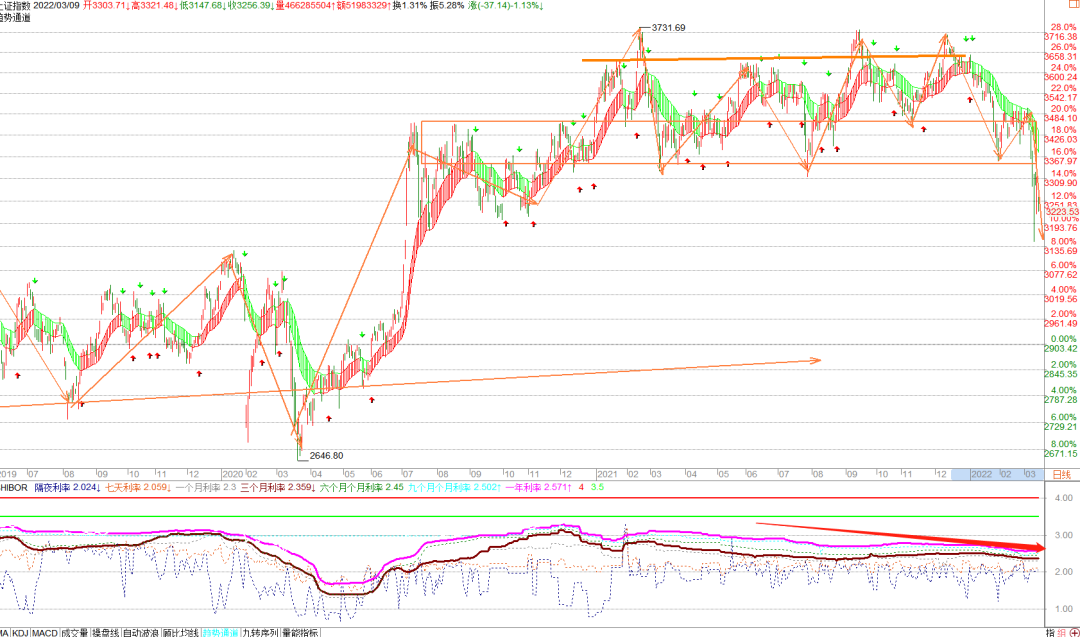

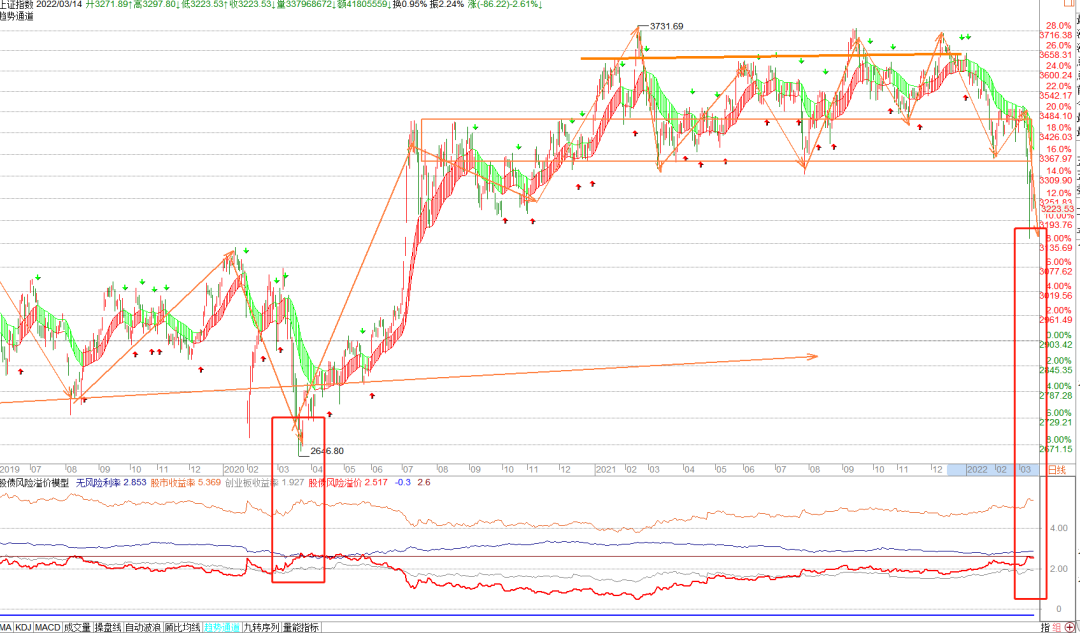

以趋势跟踪系统和缠论波浪为主要监控手段。其中趋势跟踪系统(注1)显示:

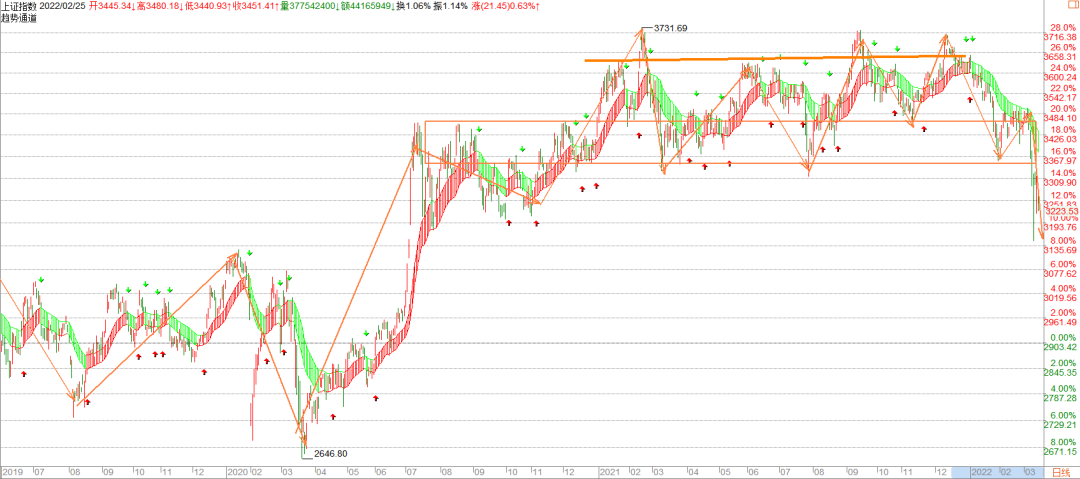

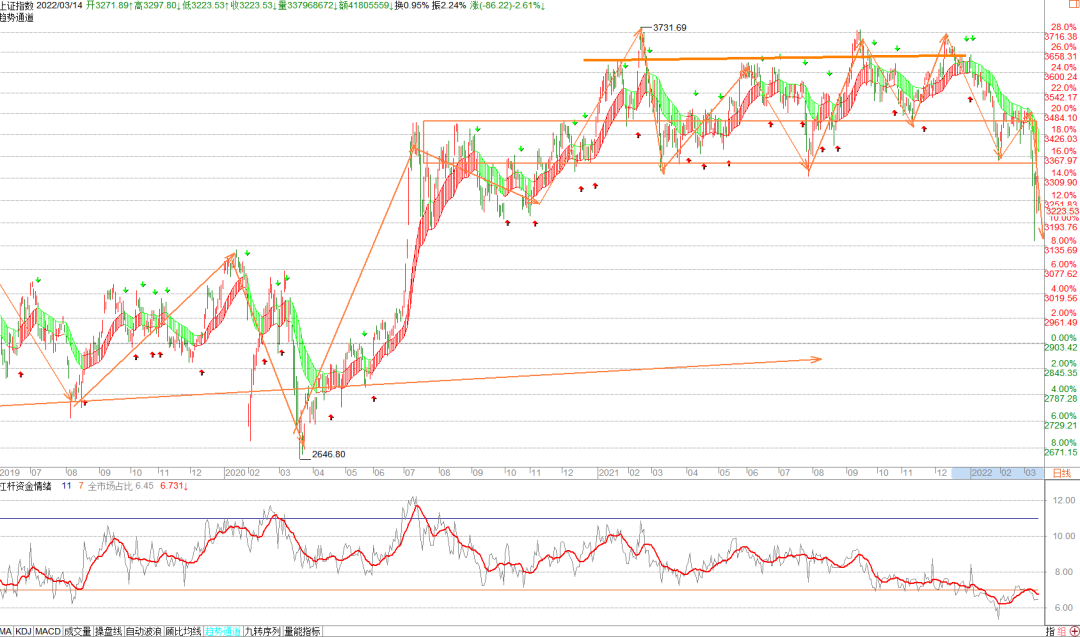

上证依旧处于下跌通道,但是下探后有快速拉升的迹象,短期需要看是否有站稳迹象,预期会偏弱震荡。

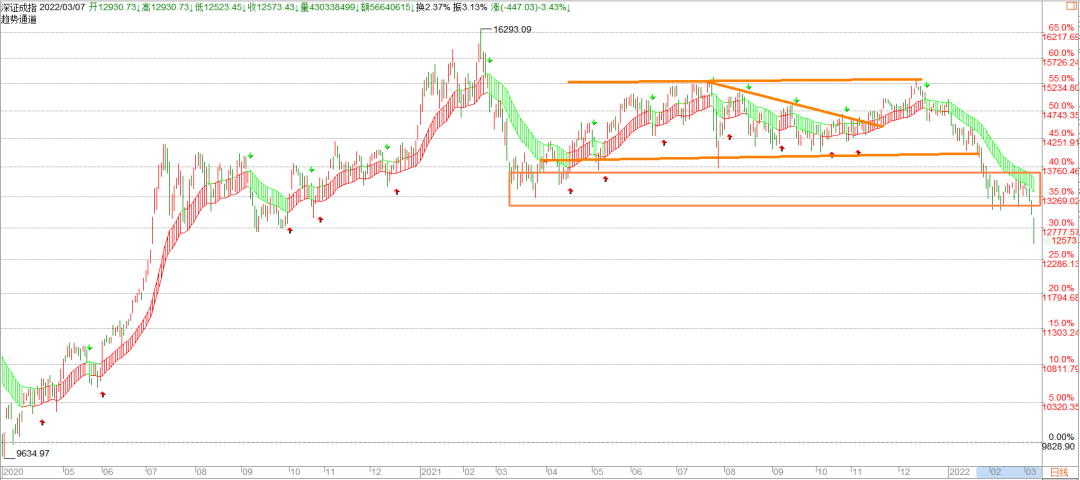

深证处于趋势通道下方,日线级别下破支撑位,需要等待底部形态。

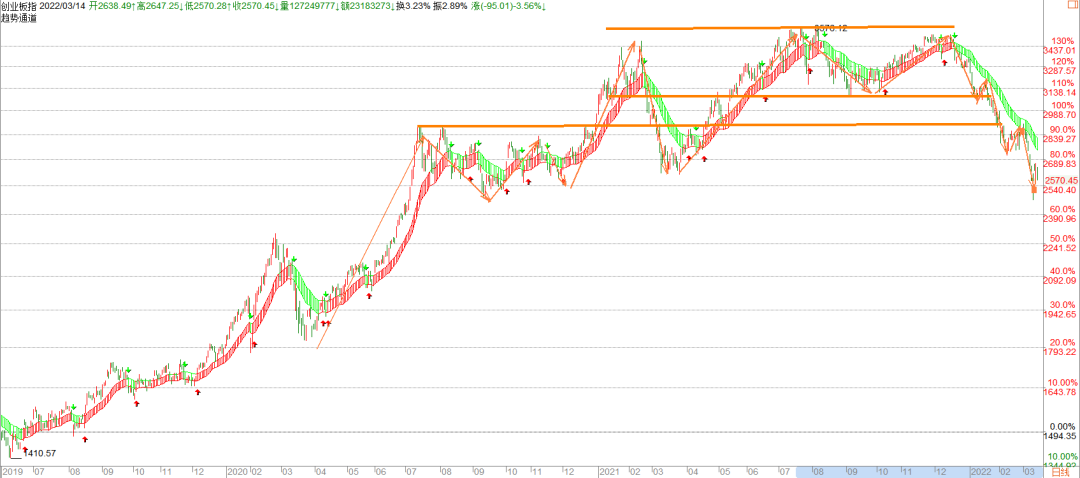

创业板日线级别下跌跌破前期低点,走势较弱。

以市场的风险偏好情绪(注2)等指标监控。本周监控情况:情绪指标6.731(20220311),风险预警值11(注2),机遇值在7,目前在相对低位位置,短期融资较为谨慎大幅降低了杠杆,信号看是相对底部位置。

以周线涨跌幅和时间周期等数据,经过概率统计出来的市场强弱的信号(注3);本周监控情况:上证目前周线顶部没有信号,深成指和创业板大部分跌到了20日均线附近,有反弹可能。

上证全A统计主要监控的是普通风险,短期冲破80有可能出现短期风险,目前上周A股大部分股票开始反弹上涨。

以主力资金进出、北上资金、市场量能变化,换手率等指标组成。本周监控情况:沪股通上周是净流出363.2亿左右,(截止到2022/3/11);上周新发基金规模为96亿元,前一周新发基金规模为343亿元,新发基金规模下降。(20220311)

沪股通上周流出363.2亿左右。

近期的利率下降明显,国家放水的迹象明显。

股债模型看,股票收益率回到了年初的水平,股票的预期收益率提高,这里一直在上方说明今年的大部分股票的业绩都不错,股债的水平相差不大,目前处在中间阶段,还没有到大机会级别,中证500的股债收益反而出现机会。

监控各市场整体市盈率数据。创业板平均市盈率处在历史较高位附近。沪深300和上证50的估值处在2015年的位置,上证、深证中小板处在历史中位。总体创业板,沪深300,上证50进入偏高估值区域,未进入高度泡沫估值区域,从深证和中小板估值看在中间,估值还有提升的空间,30倍到60倍的幅度。

跟踪的是公募股票型基金的平均仓位为主和部分择时的私募仓位;本周监控情况:公募股票型基金的平均仓位是84%(20220311),私募平均仓位是40%-50%(20220311);公募小幅减仓,私募仓位不变。

本周为宏观事件大周,国内社融不佳,海外美联储议息会议,俄乌冲突等事件对市场情绪冲击巨大。系统观察来看,三大指数继续处于下跌通道,且有加速下探的表现,短期未见站稳见底迹象。但是我们从国内流动性角度以及整体市场估值、股债收益率来看,下跌是把握机遇的良机,但是短期需要注意市场情绪带来的负反馈创宏观看2月社融M2同比9.2%,前值9.5%,CPI同比0.9%,数略预期,需要关注央行后续操作以及海外美联储加息预期。

综合看,短期因地缘政治和通胀预期急速升温,导致市场对未来经济增长的不确定性加强,市场短期下跌未见底部形态下操作需要更加谨慎。

全球疫情环境下,流动性的宽松与否是股市的重要影响因素,而且股市波动的本质是资金的运动,在众多的宏观因子中,流动性需要单独列出监控分析。

年初以来美债收益率曲线快速走平,俄乌冲突迅速发酵,2022年美联储的加息之路或充满坎坷,本期小专题我们试图提示今年美联储加息的另一道“坎”——美联储可能将面临历史以来最严峻的“投资亏损”挑战。对美联储而言,由于负债端成本几乎为零,资产端有稳定利息收入,因此历史上美联储始终为盈利机构,尤其是在金融危机后的QE期间,由于零利率的负债成本与资产端有息证券的大幅扩张,美联储一直“标榜”自己不仅没有花财政资金来救济金融机构,反而能为美国财政每年上缴近1000亿美元的利润。但这一模式自2022年起或将出现逆转,由于美联储更快的加息与缩表步伐,负债端成本与市场长端利率或将更快上行,但2020-2021年扩张的资产端利息率却在历史低位,这可能带来美联储资产、负债收益率出现历史上最接近倒挂的可能性,并带来美联储持有资产的大额浮亏。尽管对美联储而言,维持盈利并非其货币政策目标,但由于美联储一定程度受到国会的监督与干预,且若美联储亏损则需要国会拨款支持,因此潜在的利差倒挂压力与大额浮亏,对美联储更快更鹰的货币政策大概率形成掣肘,成为美联储今年超预期紧缩(如加息5次以上)的“坎”。1、历史上的美联储始终为“盈利”机构美联储的资产负债结构会自然带来利息收入,历史上美联储每年均可获得稳定收入。美联储资产端以系统公开市场账户(SOMA)所持有的各类有息证券(如国债、MBS等)为主;负债端以准备金+流通中的货币为主。由于资产端多为有息资产,而负债端资金成本相对较低,因此历史上美联储天然可获得一定的利息收入。QE后资产大幅扩张带来美联储盈利提升至每年1000亿美元。美联储在QE后大幅提升的收入几乎全部上缴财政部,也成为其回击国会民粹派质疑的有力理由。根据《联邦储备法》的要求,美联储会将SOMA净收入几乎全部汇入美国财政部。因此金融危机后,伯南克在回应部分民粹派质疑QE操作是在花纳税人钱救助金融机构时,始终强调QE操作最终能为美国财政每年多“赚”近1000亿美元,成为美联储回击国会民粹派质疑的有力理由。2、加息将带来美联储的息差收入缩窄,制约加息幅度随着美国利率中枢下移,SOMA组合的收益率逐步下降。同时金融危机后美联储开始为准备金支付利息,准备金利率为利率走廊上限,因此加息行动伴随着超额准备金利率的上调,即负债端成本的上调,并带来息差收入的收窄。以美联储每年的SOMA组合净收入/SOMA组合存量规模年内平均值,来估算SOMA组合净收益率,截至2021年降至1.5%左右,历史峰值达到10%以上。若未来快速推进加息则可能带来美联储资产收益与负债成本接近倒挂。以美联储年报中披露的利息成本/美联储总负债年内平均值,来估算美联储负债端成本,上一轮加息周期中利息率最高为0.9%,2020年大幅降低至0.1%。2022年起,美联储若加速加息带来负债端利息率再度走高至0.9%左右的高位,则利差将大幅收窄,接近倒挂。3、加息也将带来美联储浮亏加大,制约主动缩表的可能除了对加息幅度的制约,加息带来的大幅浮亏也制约了美联储主动缩表的操作。由于2020-2021年美联储大量增持低利率国债与MBS,如果2022年快速加息,美联储将面临大幅浮亏:纽约联储在2021年报中的预测为,假设美联储2022年末完成Taper、2023年开始加息、2026年开始缩表,则2022-2023年美联储将面临大幅浮亏,若加息100bps,则浮亏占SOMA资产比例可达-5%、-5.4%。且由于纽约联储的假设尚未考虑2022年缩表对长端利率的潜在影响,因此如果再额外考虑缩表的影响,则2022-2023年的浮亏或将更高。尽管浮亏本身并不影响美联储的实际收入,但这将制约美联储在今年的缩表过程中难以选择主动出售资产的操作,因为这将使得浮亏兑现。风险提示:美国通胀超预期(华创证券)

2021各省份社融的修复情况——浙江,江苏,山东,四川,安徽是信用扩张的主力省份,吉林,天津,辽宁,北京,湖北,河南等省份信用扩张压力较大。

总体观测各省份的社融总量与结构数据,我们将各省分为以下几类:第一类省份是2021年信用扩张的主力,这些省份一方面社融占全国的比重明显提升,另一方面社融的内部各结构修复在全国也呈现名列前茅的态势。这类省份主要有浙江,江苏,山东,四川,安徽等五个省份。特别值得一提的是,江苏省2021年政府债占全国的比重较2019年有所下滑,这反应了江苏省企业和居民的融资修复事实上更为强劲。第二类省份是信用收缩的省份,这类省份一方面社融占全国的比重较2019明显下滑,另一方面内部的各类结构占全国的比重也低于2019。这类省份主要是吉林,天津,辽宁,北京,湖北,河南。特别是辽宁省,2021年辽宁的社融总量和直接融资总量均为负值,仅有贷款增量为996亿,信用收缩明显。第三类省份是一些特点较为鲜明的省份,这些省份包含广东和广西。广东省的社融扩张主要依赖于政府债融资。广东省贷款融资和直接融资占全国的比重均有所下滑,但是依赖于政府债占全国比重的明显提升,广东省社融占全国的比重仍有所增加。广西省可能受到了政府债发行量下滑的拖累。广西省贷款融资和直接融资占全国的比重均有所增加,但是由于政府债占全国比重的下行,因此广西省社融占全国的比重也边际走低。此外还有一些省份的融资结构存在差异。从贷款来看,黑龙江,山西,青海,河北,福建,甘肃,云南,宁夏,广西等9省份信贷占全国比重抬升的同时,社融占全国比重则有所下滑。这表明这些省份的非贷款融资下滑过快。从直接融资(企业债券融资+股票融资)来看,内蒙古,山西,新疆,广东,上海等五个省或者直辖市的社融扩张的同时,直接融资占全国的比重有明显的下行。重庆,广西,湖南等三个省或直辖市社融占全国比重虽然下滑,但是直接融资占全国的比重却有明显的提升。影响信用扩张的五个因素——人口流动,地产销售,信用利差,疫情管控,出口强弱总体而言,优秀的省份皆有共性,不幸的省份各自不幸浙江,江苏,山东,四川,安徽等五个扩信用的主力省份有些明显的共性。首先这些省份大多出口占全国的比重较高,受到出口带动较为明显。其次这些省份的疫情管控相对到位,多数月份都处于疫情清零的状态。第三这些省份均为人口流入大省。第四这些省份2021年房地产销售同比边际走高,信用利差也相对较低。关于信用收缩的省份来看,大家的影响因素似乎不尽相同。吉林,辽宁,湖北信用收缩的原因或与人口流出和地产销售回落相关,并且辽宁和湖北的疫情管控事实上也不算到位。此外,同样受到防疫不利的影响还有北京。河南信用收缩可能与地产销售下滑相关,天津同样受到了地产销售下滑的影响,并且天津的产业债利差也在走高,人口也在流出。风险提示:货币政策超预期。

(华创证券)