国产替代之长坡厚雪赛道——图形处理器(GPU)

投资关注逻辑:

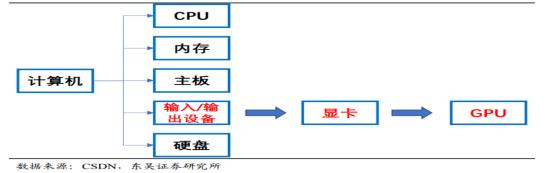

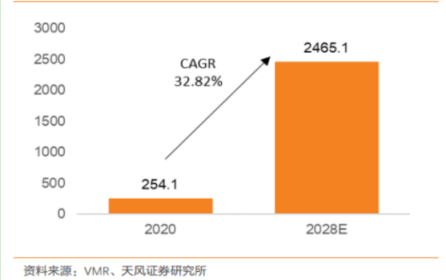

1)图形处理器(GPU)国内外市场空间大、未来快速成长:根据 Verified Market Research数据,2020 年全球 GPU市场规模达到254.1 亿美元,预计2028 年达到 2465.1 亿美元,CAGR为32.82%;根据相关机构预测,2020年中国大陆市场规模约47- 59.2 亿美元,对中国2027年的GUP市场的预测是345.57亿美元,从2020年到2017年的复合增长率是32.82%。

2)国产化率低:GPU市场国内企业在军用和信创市场有一定份额,但在其他民用市场基本都是被国际3大巨头垄断;

3)国内领先企业实现技术进步:领先企业与国际巨头的代际差异缩短到5年以内,且打开了一个百亿量级的民用GPU市场;国内领先GPU企业已经与国内主要的软硬件完成适配,最新系列产品有望兼容市面上的主流软硬件,通用计算生态稳步搭建,逐步提升用户体验。

一、图形处理器的认知

(1)概念

GPU,电脑端的游戏玩家一定不会陌生,这是横在玩家和3A游戏间最大的障碍;做设计的人员在面对漫长的渲染等待时,也恨不得手动给GPU提提速。那么GPU到底是什么?

图形处理器(graphics processing unit,缩写 GPU),又称显示核心、视觉处理器、显示芯片,是一种做图像和图形相关运算工作的微处理器,采用流式并行计算模式,擅长大规模并发计算,可被用于2D和3D图形的计算和处理,以及需要大量重复计算的数据挖掘、AI 训练领域。GPU 可以分为集成 GPU 和 独立 GPU。

图1:GPU概念

(2)GPU 工作原理

GPU的工作通俗的来说就是完成 3D 图形的生成,将图形映射到相应的像素点上,对每个像素进行计算确定最终颜色并完成输出。GPU 采用流式并行计算模式,可对每个数据行独立的并行计算。

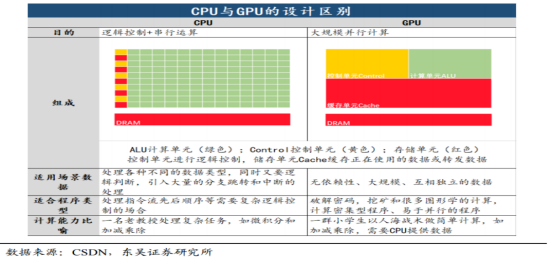

与 CPU 相比,GPU 更擅长大规模并发计算。CPU 基于低延时设计,由运算器(ALU)和 控制器(CU)以及若干个寄存器和高速缓冲存储器组成,功能模块较多,擅长逻辑控制, 串行运算。GPU 基于大吞吐量设计,拥有更多的 ALU 用于数据处理,适合对密集数据进行并行处理,擅长大规模并发计算,因此 GPU 也被应用于 AI 训练等需要大规模并发计算场景。

图2:GPU和CPU

(3)GPU的起源和分类

早期的计算机并不存在独立的图形处理核心,这是因为计算机核心的CPU要同时承担运行数据的处理和图形数据的处理,其实,难以完成这双份任务。但是,用户希望看到更加高质量的画面这一需求,让图形处理器的发展成为必然。

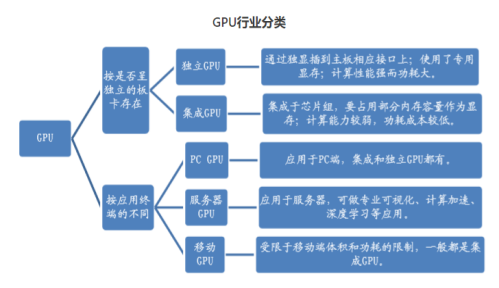

Win95给GPU的出现打开了大门;1999年,NVIDIA推出GeForce256,将图形处理器单独作为核心应用在计算机上,率先将显卡芯片带入GPU时代。GPU时代之后,游戏行业、图形设计行业、视频行业发展也随之加速,越来越多高画质游戏、高清图像和视频,在GPU时代井喷。当前,我们对游戏、视频等的画质追求也越来越高,这都是GPU发展带来的变化。GPU的分类如下:

图3:GPU分类

资料来源:公开资料

(4)GPU的用途

早期 GPU多被用于2D 和3D 图形的计算和处理,因为图形数据的处理涉及大量的大型矩阵运算,计算量大但易于并行化。目前 GPU 被广泛地运用于 PC、服务器、移动等领域,目前PC/移动领域是稳定发展,服务器被用在更多的新领域。

图4:当前主要应用场景

近年由于大数据、人工智能发展,GPU用于需要大量重复计算的数据挖掘领域,如机器学习,深度学习等。

图5:GPU 新应用领域

二、GPU的竞争格局

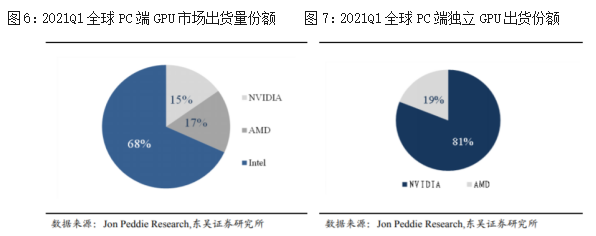

GPU厂商原本是有很多的,但是随着发展和竞争,目前全球主要玩家仅剩三家:英特尔、英伟达和AMD。

英特尔主要生产集成显卡,由于是搭配英特尔主板和CPU共同发售,借着这条渠道,英特尔的集成显卡占据了整个GPU市场的60%以上。只是,实际表现非常平庸,集成显卡的电脑用户不少会多装一块独立显卡。

NVIDIA是世界上最大的独立显卡芯片生产销售商,销售显卡有大家熟悉的Geforce系列;专业工作站的Quadro系列;超级计算的Tesla系列;多显示器商用的NVS系列;移动设备的Tegra系列。英伟达成立于1993年,是GUP(图形处理器)的发明者,人工智能计算的领导者。

AMD是NVIDIA的主要竞争对手,不仅是独立显卡的经销商,也是CPU的经销商,尽管在PC端各方面逊于NVDIA,但是在游戏主机包括Xbox 360、Wii、Wii U、PS4、Xbox One等,均由AMD提供GPU供应

目前在GPU市场,英特尔、英伟达、AMD三分天下;独立GPU领域,几乎是英伟达和AMD的天下,前者市场份额远超出2/3。独立显卡的价值量是要远高于集成显卡的,英伟达虽然只是占了全球PC端GPU市场出货量的15%,但是2020年年度的数据来看,英伟达的收入是全球GUP的大头。

三、GPU国内外市场空间

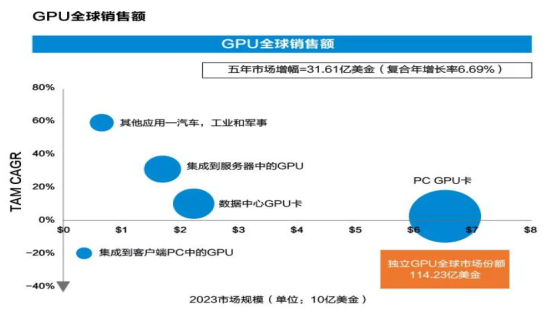

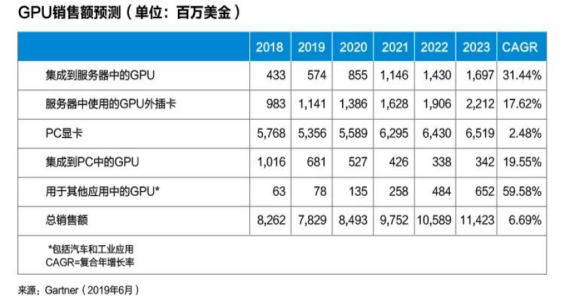

Gartner在2019年6月发布《全球GPU发展预测分析报告》,预测到2023年全球GPU的市场销售额预计达到114.2亿美元,年复合增长率6.69%。但是,最近两年的数据中心等业务的快速增长远超机构预期,如英伟达2020年营业收入中游戏、数据中心、专业视觉、自动驾驶业务分别贡献了营业收入的47%、40%、6%、3%。英伟达高性能计算业务和网络收入占比为68.41亿美元,同比增长109%,营收占比达到41%。

图8:GPU全球预测

根据Gartner在2019年6月的预测,虽然定量的数据不具有准确性,但是定性的分析还是值得参考的:1)快速增长的领域包括:其他应用如汽车、工业和军事增长很快;其次是集成到服务器的GPU增长也很快;再次是数据中心GPU卡;2)从当时的体量来看,最大的市场是PC显卡,其次是服务器中的集成和外插卡。

图9:GPU分领域销售预测

(1)全球GUP国内外市场空间

根据 Verified Market Research数据,2020 年全球 GPU市场规模达到254.1 亿美元,预计2028 年达到 2465.1 亿美元,CAGR为32.82%。

图10:全球GPU市场规模预测(亿美元)

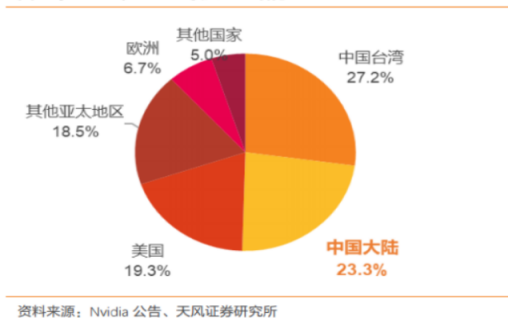

英伟达2020年营业收入是167亿美元,从收入构成来看,2020年中国大陆占了收入的23.3%,券商预测2020年中国大陆市场规模约47- 59.2 亿美元。

图11:2020年英伟达收入地区结构

东吴证券结合Verified Market Research数据,对中国2027年的GUP市场的预测是345.57亿美元,从2020年到2017年的复合增长率是32.82%。

图12:中国未来GPU市场规模预测

四、GPU行业发展趋势

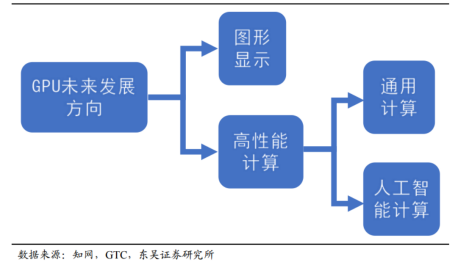

GPU未来发展主要是图形显示和高性能运算,而高性能运算主要是通用计算和人工智能计算。图形显示主要是用在游戏和研发设计方面。

图13:GPU行业发展方向

(1)稳健发展:个人电脑(PC)——游戏和研发设计

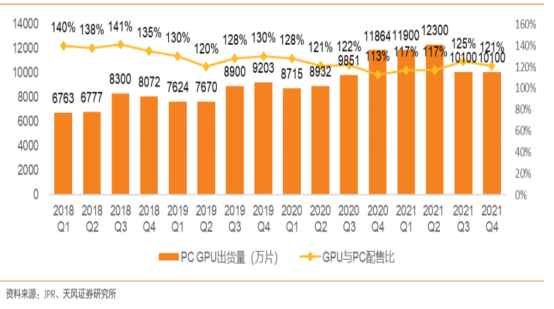

根据 Jon Peddie Research(JPR)数据,2021 年全球 PC的 GPU出货 4.44 亿片,同比增长 12.8%。JPR 预计 2020-2025 年全球 PC GPU 市场保有量将以 4.5%复合增速增长,未来五年 PC 独立 GPU 渗透率将增长到 42%。

图14:全球 PC GPU 出货量及 GPU 与 PC 配售比

(2)快速增长领域:服务器GPU——AI加速方案

云计算数据中心是AI芯片典型的云端应用场景。在消费互联网、工业互联网、5G、人工智能等多重需求强势推动之下,全球数据中心需求维持在15%~20%的高速增长,中国市场则更是超过了30%。爆发式增长的数据中心需求成为了GUP的另外一个增长来源。深度学习应用构成了数据中心工作量的很大一部分,云服务提供商成为首批采用深度学习技术的用户,用它来改进网络搜索、语言翻译、电子邮件过滤、产品推荐等,提升服务质量、效率和成本,在高性能计算(HPC)应用中也采用深度学习处理大量数据和大型的模型。

服务器是 AI 核心基础设施,GPU服务器是AI加速方案首选。AI 服务器通常搭载 GPU、FPGA、ASIC 等加速芯片,利用 CPU 与加速芯片的组合可以满足高吞吐量互联的需求。第三方机构数据预测到2023年将有10%的服务器配备GPU以加速AI工作负载,而这一数字在2018年还不到2%。

随着HPC与AI的加速融合,GPU正在重新定义数据中心和高性能计算市场。2018年全年中国GPU服务器市场规模为13.05亿美金(约合人民币90.05亿元),同比增长131.2%。根据 IDC 数据,2020 年中国 AI基础设施市场规模为 39.3 亿美元,同比增长 26.8%,并将在 2024 年达到 78.0 亿美元,其中 2020 年服务器市场规模占 AI 基础设施的 87%以上,承担着最为重要的角色。

图15:中国 AI 服务器市场划分(按加速卡类型)

一台 GPU 服务器通常搭载多个 GPU 加速芯片。根据 IDC 数据,2019 年中国 AI 服务器出货量为 79318 台,同比增长 46.7%,每个服务器配置 1-20 个 GPU,加权计算平均每台服务器配置 8.02 个 GPU 加速卡。随着 AI 对算力要求提升,预计服务器对 GPU 芯片需求将越来越多。

(3)其他应用领域快速发展:汽车、工业、军事

军事:航空航天、国防和情报行业利用GPU加速技术,以获得更好、更多的数据信息。GPU用于先进军机、舰船等新型装备领域可广泛应用于有高可靠性要求的图形生成及显示等领域,满足机载、舰载、车载环境下图形系统的功能与性能要求;GPU将大量的数据转化为可操作的信息——同时降低成本和高效的完成任务。

工业:在制造业的场景中,GPU的应用覆盖了生产、物流、经营管理、客服等诸多领域,并将保持快速增长,主要的应用场景包括工业检测,预防性维护,生产安全保护,数字孪生,智能机器人,实时数据采集及分析,智能物流及供应链,生产过程智能化,智能客服等众多场景。

具体举例:工控视觉是生产制造中非常重要的一个应用场景,它需要进行大量的图像建模,利用3D或者现实图像流进行生产线上的图像收集,但这些数据,有些是需要在边缘端直接处理掉的,这是利用GPU加速的时机,因为这需要近实时,如果采用传统的CPU来处理,则速度会比较慢,影响到实时性。

从行业发展来看, QA及质量将会是目前企业面临的一个很大的挑战,尤其在当今劳动成本的不断提升,传统目检工作越来越不被新一代工人所接受。计算机视觉始终无法解决相对复杂的视觉问题,譬如对缺陷程度的判定,更多缺陷种类的划分,高亮度甚至极小瑕疵的检测等等。人工智能的发展,基于AI的计算机视觉被越来越关注。AI算法只是其中很重要的一个部分,生产制造对于AI的预期,譬如漏检率,过检率有一个充分的预期和沟通。从目前落地的情况看,半导体,面板,新能源,高端3C,汽车等行业接受和落地的程度较好,特别是先进制程和精密制造方向。

汽车:智能汽车是指通过搭载先进传感器等装置,运用人工智能等新技术,具有自动驾驶功能,逐步成为智能移动空间和应用终端的新一代汽车。目前,自动驾驶的主流方案是GPU + CPU。假设,自动驾驶车身需要配置 12 个摄像头。为了识别障碍物,处理器需要对多路摄像头实时拍摄的数据进行解析。因此,单颗 1080P的高清摄像头每秒可以产生超过 1G 的数据;12 个摄像头每秒产生 12G 数据量汽车领域如自动驾驶技术已经成为整个汽车产业的最新发展方向,市场空间广阔。瞬时海量的数据处理对计算能力要求非常高,GPU 有着较强的优势。图像处理本身需要的是能对计算密集度较高得并行计算做出反应,在并行计算方面,GPU 有着较强的优势。全球多个GPU公司已经在自动驾驶方面布局。GPU由于其并行计算的优势能较好地处理图像与媒体信息。目前GPU是自动驾驶领域的主流方案。

五、GPU国产替代驱动因素

GPU国产化率非常低,目前民用市场基本都是被国外三大寡头垄断;目前国内企业在军用市场有一定的市场占有率,但是在陆军和海军领域国产化率较低;党政军和八大行业的信创市场国产率也不高。

(1)军用和信创基于信息安全有动力实现国产替代

“棱镜门”事件之后,国家高度重视信息安全,中国信息系统的国产替代势在必行。在2018年中美贸易摩擦背景下,IT系统的国产替代将加速。IT系统从底层到应用层包括芯片、服务器+PC、存储、操作系统、办公软件等,国产化水平整体偏低。GPU方面,首先进行替代的是军用市场,其次是信创市场。相关方面,对GPU的国产替代的诉求是比较强烈的,这个不仅涉及到产品的稳定供应,还涉及到国家层面的信息安全。

(2)国内领先GPU企业技术不断突破

国产GPU的发展落后于CPU,在2014年4月国内企业才成功研发出国内首款国产高性能、低功耗GPU芯片。由于国产GPU的开发需要对CPU有一定的依赖性以及GPU的高研发难度,阻碍了该产业的快速发展。

2018年8月,国内自主研发的新一代高新能、高可靠芯片流片成功,将国产GPU的技术发展提高到新水平,可以为各类信息心痛提供强大的显示能力。2021年国内的最新一代的GPU芯片再次获得流片成功,该款GPU芯片定位中高端,主要用于图形显示、通用计算、嵌入式等数字图像领域。两代GPU芯片的优势,并在此基础上支持更多的功能、兼容更多的软件。目前国内企业最新款的产品可以对标2016年的1080系列,与国际巨头的代际差异缩短到5年以内,且打开了一个500亿的量级的民用GPU市场。

国内领先的GPU企业已经与国内主要的软硬件厂商如联想、长城完成适配,最新系列产品有望兼容市面上的主流软硬件,通用计算生态稳步搭建,逐步提升用户体验。短期充分享受信创红利,长期有望打开民用蓝海。

综上所述,GPU目前的全球存量市场是有千亿规模,国内的GUP市场规模也有几百亿;未来PC端会稳定增长,而随高性能计算、军用、工业、自动驾驶领域快速发展,未来还有较大的市场空间,预计2020-2028年复合增长率在30%+。国内GPU市场,国产化率低,国内GPU企业技术获得较大进步,产业链上下游企业基于成本和安全考虑也愿意配合国产化。

风险提示:本内容仅代表原创方或原作者的分析、推测与判断,登载于此仅出于传递信息的目的,并不意味着广州圆石投资赞同其观点或证实其描述,也不代表广州圆石投资与原创号或原作者有任何代理或合作关系。对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性,广州圆石投资不做任何明确或隐含的声明或保证,且不承担信息传递的任何直接或间接责任。相关信息仅供参考,不构成广告、销售要约,或交易任何证券、基金或投资产品的建议。本内容中引用的任何实体、品牌、商品等仅作为研究分析对象使用,不代表作者及其所在机构的投资实例。

版权声明:本内容版权归原创方或原作者所有,如转载使用,请注明来源及作者、文内保留标题原题以及文章内容完整性,并自负版权等法律责任。本号转载文章大部分已获原创号或原作者授权,但部分文章推送前我们未能与原创号或原作者成功取得联系,若涉及版权问题,请通过本号微信后台联系我们。