2022年3月28每周风控综述

本文原为广州圆石投资公司风控部门内部使用的每周风控观察报告,是公司风控部门用于监控系统性风险的一套监测指标。本监测系统包含七大模块:技术形态、情绪监控、市场资金、量化系统、宏观数据、市场整体估值、公募私募仓位等,在过往的实战经验中,本系统对于三大指数跌幅超过10%以上的调整或者顶部结构有提前预警的作用。现把风控过程和系统各监测指标公开于本公众号上以供交流使用,欢迎有研究兴趣的朋友共同交流。

风险监控系统是以数字化的形式去给予提示,一旦有一半的信号出现的时候,要高度警惕。

| 类别 | 现值 | 风险值 | 是否出现信号 |

| 流动性 | M2:9.2;CPI:0.9 | 美M2不新高;美国CPI风险2 | 有 |

| 市场估值 | 创业板47.41;深证26.54; | 创业板80;深证60; | 无 |

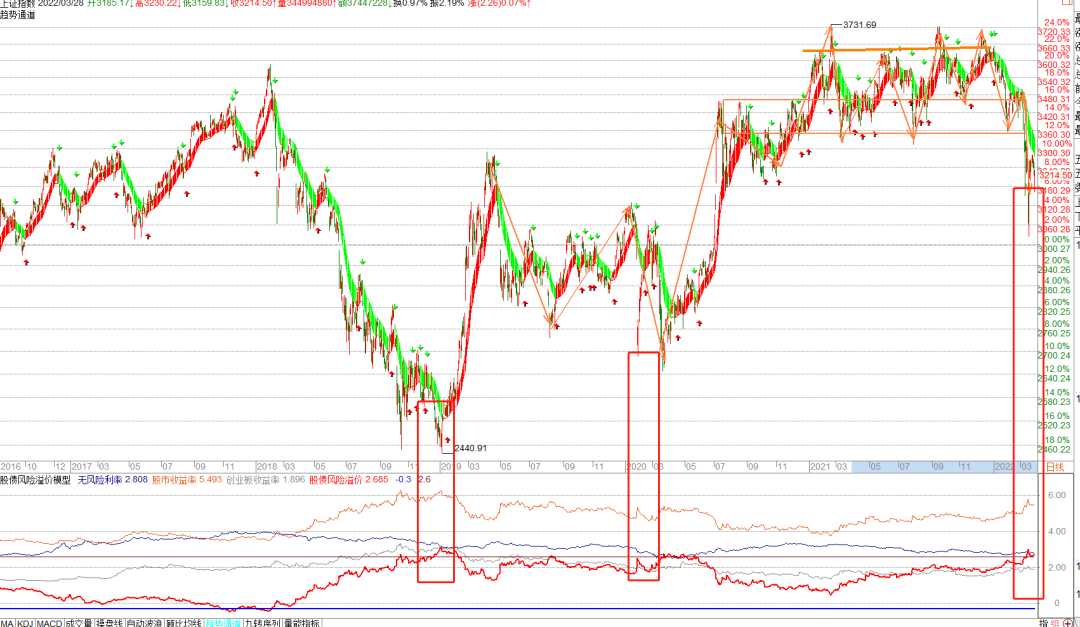

| 股债风险溢价 | 2.685 | -0.2 | 无 |

| 政策内容变化 | 国内:降息 国外:美联储加息预期 |

加息;新华社/央社泡沫论 | 无 |

| 量化系统信号 | 暂无信号 | 上证60;深证60; |

无 |

| 趋势通道 |

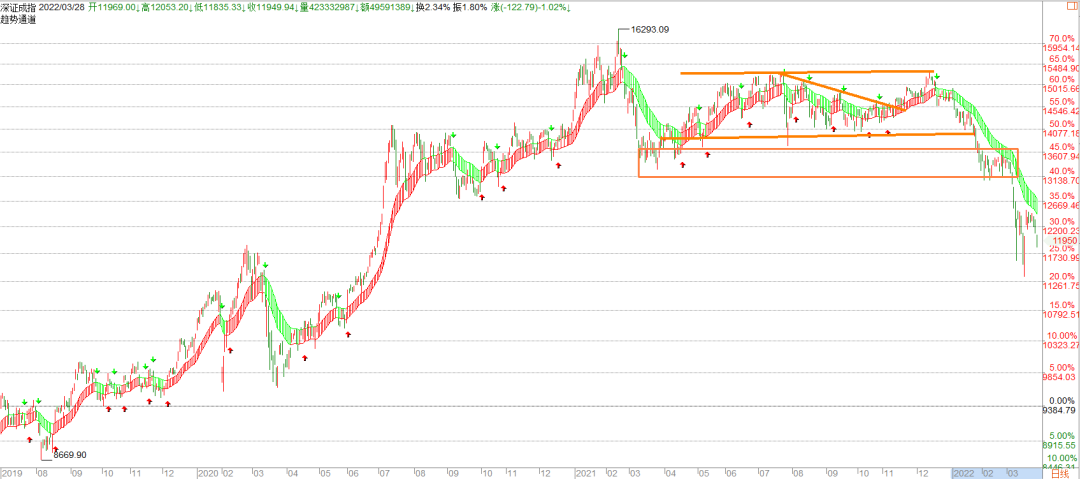

三大指数跌破趋势通道 | 跌破趋势通道 |

有 |

| 杠杆情绪、20指标 |

情绪6.67;全A20指标53;上证3214 |

杠杆11;20指标80;上证5000点 |

无 |

风险级别的分类

| 风险级别 | 指数下跌幅度 |

下跌时间周期 |

| 三级风险 |

大于10% | 至少5周以上 |

| 二级风险 | 至少大于34% | 至少5个月 |

| 一级风险 |

至少50% | 至少5个季度 |

系

系统

以趋势跟踪系统和缠论波浪为主要监控手段。其中趋势跟踪系统(注1)显示:

上证依旧处于下跌通道,短期来说情绪得到修复,短期仍看弱势震荡为主。

深证处于趋势通道下方,已经完成回补缺口,以弱势震荡为主。

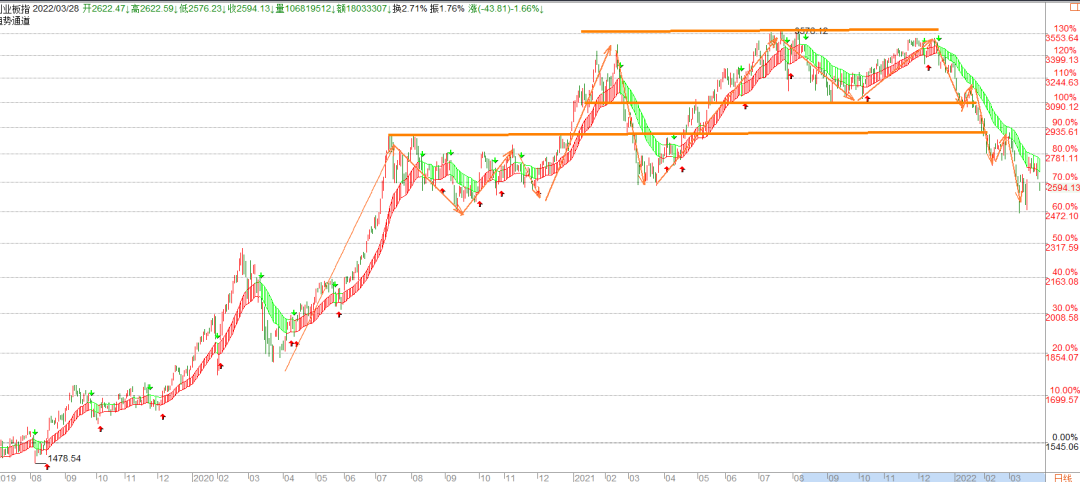

创业板有较大幅度的波动,趋势较弱。目前处于回补缺口阶段,后续看是否有出现新低可能。

以市场的风险偏好情绪(注2)等指标监控。本周监控情况:情绪指标6.672(20220325),风险预警值11(注2),机遇值在7,目前在相对低位位置,短期融资较为谨慎大幅降低了杠杆,信号看是相对底部位置。

以周线涨跌幅和时间周期等数据,经过概率统计出来的市场强弱的信号(注3);本周监控情况:上证目前周线顶部没有信号,深成指和创业板大部分跌到了20日均线附近,有反弹可能。

上证全A统计主要监控的是普通风险,短期冲破80有可能出现短期风险,目前上周A股大部分股票开始反弹上涨。

以主力资金进出、北上资金、市场量能变化,换手率等指标组成。本周监控情况:沪股通上周是净流出127.79亿左右,(截止到2022/3/25);上周新发基金规模为44亿元,前一周新发基金规模为110亿元,新发基金规模下降。(20220323)

沪股通上周流出363.2亿左右。

近期的利率比较平稳,国家货币政策趋向宽松

股债模型看,股票收益率回到了年初的水平,股票的预期收益率提高,这里一直在上方说明今年的大部分股票的业绩都不错,股债的水平相差不大,目前处在中间阶段,还没有到大机会级别,中证500的股债收益反而出现机会。

监控各市场整体市盈率数据。创业板平均市盈率处在历史较高位附近。沪深300和上证50的估值处在2015年的位置,上证、深证中小板处在历史中位。总体创业板,沪深300,上证50进入偏高估值区域,未进入高度泡沫估值区域,从深证和中小板估值看在中间,估值还有提升的空间,30倍到60倍的幅度。

跟踪的是公募股票型基金的平均仓位为主和部分择时的私募仓位;本周监控情况:公募股票型基金的平均仓位是85%(20220325),私募平均仓位是40%-50%(20220325);公募仓位不变,私募仓位不变。

本周系统观测显示,目前三大指数处于下跌趋势,近期成交量有所收缩,补缺口探底也在进行,从市场估值角度和股债收益率看,目前接近市场底部,整体无须过度悲观,短期仍看弱势震荡,需要在底部形成较为坚实的底部结构。近期还需留意年报与季报黑天鹅风险。宏观看2月社融M2同比9.2%,前值9.5%,CPI同比0.9%,数略预期,需要关注央行后续操作以及海外美联储加息预期。

综合看,政策底已经出现,短期进入机遇期,需要留意趋势是否完全逆转,把握下跌带来的机会。

全球疫情环境下,流动性的宽松与否是股市的重要影响因素,而且股市波动的本质是资金的运动,在众多的宏观因子中,流动性需要单独列出监控分析。

一、“宽信用”历史中的特征事实:其一,中长期贷款增速自底部回升的拐点往往比社融拐点滞后两到三个季度,它的起量往往意味着宽信用在支持实体经济方面的实效已现。其二,2010年以来的三轮宽信用中,宽信用对房地产开发投资的推动往往是通过刺激居民购房需求、而非加大房地产企业开发贷款实现的,基建领域贷款则呈现较强的逆周期托底属性。其三,工业领域在前两轮宽信用中受到来自基建与房地产领域的挤压,但得益于MPA考核和结构性货币政策工具的支持,自2019年以来工业中长期贷款占比显著提升。二、2022年中长期贷款增速将滞后回升。在保障房开发和房企并购贷款、传统基建和绿色基建、碳减排支持工具与煤炭清洁生产再贷款、中小企业和国企改革相关融资需求的支持下,预计2022年我国中长期贷款总投放量或可达到18.7万亿人民币,同比增长14.5%,相比2021年末提升1.0个百分点。预计全年新增社融34.3万亿,增速约为10.9%,全年呈现倒V型走势,7、8月份的高点在11.3%左右(重点取决于政府债的发行节奏),年末趋于回落。人民币中长期贷款的加速投放,与表外非标压降速度的放缓,将成为今年社融增速提升的重要抓手。三、“宽信用”中的股债市场表现。宽信用的三个阶段:1)货币政策放松,但社融增速惯性下滑。在此阶段,债券市场直接受益,股票市场以震荡为主。2)社融总量回升,结构不佳。在此阶段,债券市场趋于震荡,股票市场相对走弱。3)融资结构改善。在此阶段,中长期贷款回升,实体经济融资结构改善,股票市场大概率企稳反弹,债券市场则调整风险较大。目前正处于第二阶段。往后看,中长期贷款增速大概率将在2022年二季度企稳,在结构性政策工具支持下企业中长期贷款的拐点或将更早出现。我们认为,随着“两会”和金稳委会议后稳增长政策进一步加码,宽信用前景并不黯淡。股票市场经过前期的调整,现正值配置价值较高的窗口期;债市目前对政策利率的进一步调整抱有期待,对“宽信用”的到来持谨慎态度,短期或以震荡为主,但需警惕宽信用实效落地后的潜在调整风险。

当前看,社融总量自2021年11月至2022年1月连续三个月回升,而中长期贷款增速仍在下滑。尽管近期公布的2月金融数据远低于市场预期,但并不能说明“宽信用”前景黯淡。我们在《理性看待2月金融数据低于预期》中提及三个关注点:一是,如果将1月、2月数据合并来看,在直接融资支撑下,新增社融仍比去年同期多增近4500亿元;二是,回顾历史,历年1月社融数据“开门红”之后,市场往往对2月数据抱有更高的期待,过于乐观的预期大多数时间都会落空。三是,前瞻性景气指标表现较好,对后续社融数据或不必过于悲观。通常来说,社融总量领先中长期贷款增速回升约两到三个季度,预计中长期贷款增速将在2022年二季度企稳。尤其是,在结构性政策工具的助力和制造业投资需求的支撑下,企业中长期贷款拐点或将早于中长期贷款整体。

由于2月金融数据表明短期房地产拖累经济减速的风险加大,市场对央行直接调整政策利率的预期升温。但不可忽视的是,当前内外部环境复杂多变,结构性通胀压力升温与美联储加速紧缩风险并存,对货币政策的约束边际在增强,总量性货币政策工具的使用需多加斟酌。如“宽信用”成效逐步显现,总量政策宽松的必要性或将进一步降低。

我们认为,随着“两会”和金稳委后稳增长政策进一步加码,中长期贷款的结构改善正在路上,股票市场经过前期的调整,现正值配置价值较高的窗口期。债券市场目前对政策利率的进一步调整抱有期待,对“宽信用”的到来持谨慎态度,短期或以震荡为主,但需警惕宽信用实效落地后的潜在调整风险。

风险提示:政策力度不及预期;地缘政治冲突升级;美联储紧缩超预期。(平安证券)

美国经济主要依赖消费,而消费依赖收入。从收入端来看,2020年以来,新冠疫情爆发后,受益于直接给“发钱”的政策,居民收入非但没有下降,反而提高。截至2022年1月,美国居民收入两年平均增速仍然在4.7%的高位,明显比疫情之前的增速还要高。

从结构上来看,“发钱”少了,“工资”多了。去年开始,考虑到“发钱”政策对就业的拖累,以及经济和通胀的恢复,美国逐渐减少了“发钱”政策。从美国居民收入的来源看,来自政府的转移支付收入增速有所下降,剔除基数后,两年平均增速降至10.2%,但仍然比疫情之前的增速高了一倍。

与此同时,由于劳动力市场紧缺,美国居民的工资收入大幅上涨,截至2022年初,工资收入两年平均增速为5.8%,而在疫情之前,基本都维持在5%以下。

此外,尽管“发钱”政策在退出,美国居民账户上依然有一定储蓄,可以提供缓冲。由于过去两年美国居民收入多,但由于疫情限制,消费偏少,储蓄率一直维持在历史高位,所以账户上还是积累了不少储蓄。根据JP Morgan的统计数据,截至2021年底,美国低收入居民支票账户余额依然比2019年高65%,高收入居民支票账户余额比2019年高30-35%。从过去60年的历史来看,美国利率指标大多数时期都是明显高于通胀的,只有在08年金融危机后的几年里,美联储长时间维持低利率,容忍了较高的通胀,但当时的通胀水平是非常温和的。

而且当前的情况和08年金融危机后的情况是完全不同的。本轮新冠疫情冲击后,美国货币超发严重,居民财富、收入都大幅提高,又同时面临供给端的多重冲击,通胀已经不再温和,已经接近40年前的水平。所以,当前的加息路径并不能拿08年后的情况做参考。我们认为,美联储短期内可能需要更快的加息,哪怕先快速加息遏制住通胀,如果经济衰退再降息,也需要更快的行动。

当前美国利率期货市场定价了年内8次的加息,但如果美联储更加“鹰派”,美国利率或继续上行,在美国实际利率抬升的支撑下,美元或继续维持强势,全球核心资产仍然会面临一定压力,新兴市场汇率和市场仍然会受到扰动。(海通证券)