2022年5月9日每周风控综述

本文原为广州圆石投资公司风控部门内部使用的每周风控观察报告,是公司风控部门用于监控系统性风险的一套监测指标。本监测系统包含七大模块:技术形态、情绪监控、市场资金、量化系统、宏观数据、市场整体估值、公募私募仓位等,在过往的实战经验中,本系统对于三大指数跌幅超过10%以上的调整或者顶部结构有提前预警的作用。现把风控过程和系统各监测指标公开于本公众号上以供交流使用,欢迎有研究兴趣的朋友共同交流。

风险监控系统是以数字化的形式去给予提示,一旦有一半的信号出现的时候,要高度警惕。

| 类别 | 现值 | 风险值 | 是否出现信号 |

| 流动性 | M2:9.7;CPI:1.5 | 美M2不新高;美国CPI风险2 | 有 |

| 市场估值 | 创业板34.67;深证21.88; | 创业板80;深证60; | 无 |

| 股债风险溢价 | 2.493 | -0.2 | 无 |

| 政策内容变化 | 国内:降息;降准 国外:美联储加息预期 |

加息;新华社/央社泡沫论 | 无 |

| 量化系统信号 | 暂无信号 | 上证60;深证60; |

无 |

| 趋势通道 |

三大指数跌破趋势通道 | 跌破趋势通道 |

有 |

| 杠杆情绪、20指标 |

情绪6.75;全A20指标53;上证2928 |

杠杆11;20指标80;上证5000点 |

无 |

风险级别的分类

| 风险级别 | 指数下跌幅度 |

下跌时间周期 |

| 三级风险 |

大于10% | 至少5周以上 |

| 二级风险 | 至少大于34% | 至少5个月 |

| 一级风险 |

至少50% | 至少5个季度 |

系

系统

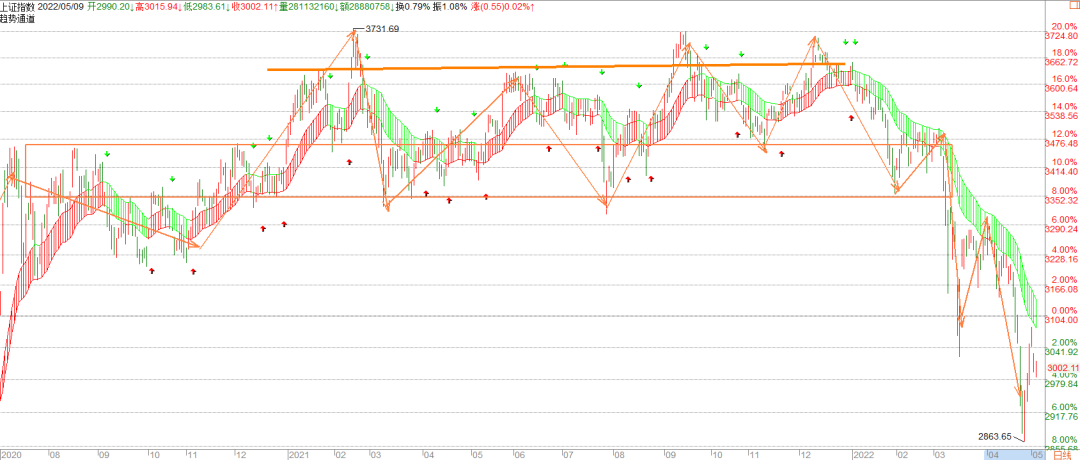

以趋势跟踪系统和缠论波浪为主要监控手段。其中趋势跟踪系统(注1)显示:

上证依旧处于下跌通道,反弹过后未有底部确认反而开启第二波下跌,每次下大幅下跌会伴随暴力反弹,说明市场底部正在形成。但是整体趋势还是向下。

深成指下跌力度减弱,未有底部形态。

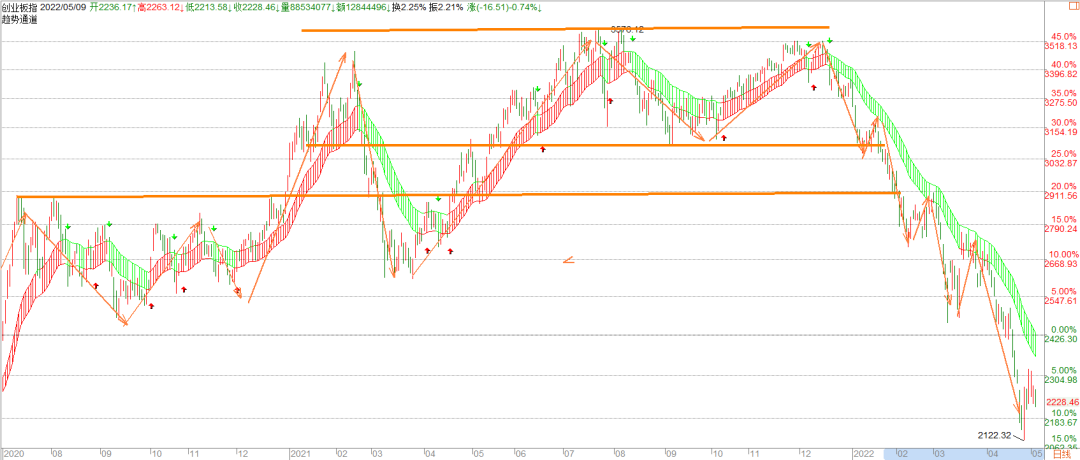

创业板有较大幅度的波动,短期下跌力度加大,抵抗力度较弱。

以市场的风险偏好情绪(注2)等指标监控。本周监控情况:情绪指标6.75(20220506),风险预警值11(注2),机遇值在7,目前在相对低位位置,短期融资较为谨慎大幅降低了杠杆,信号看是相对底部位置。

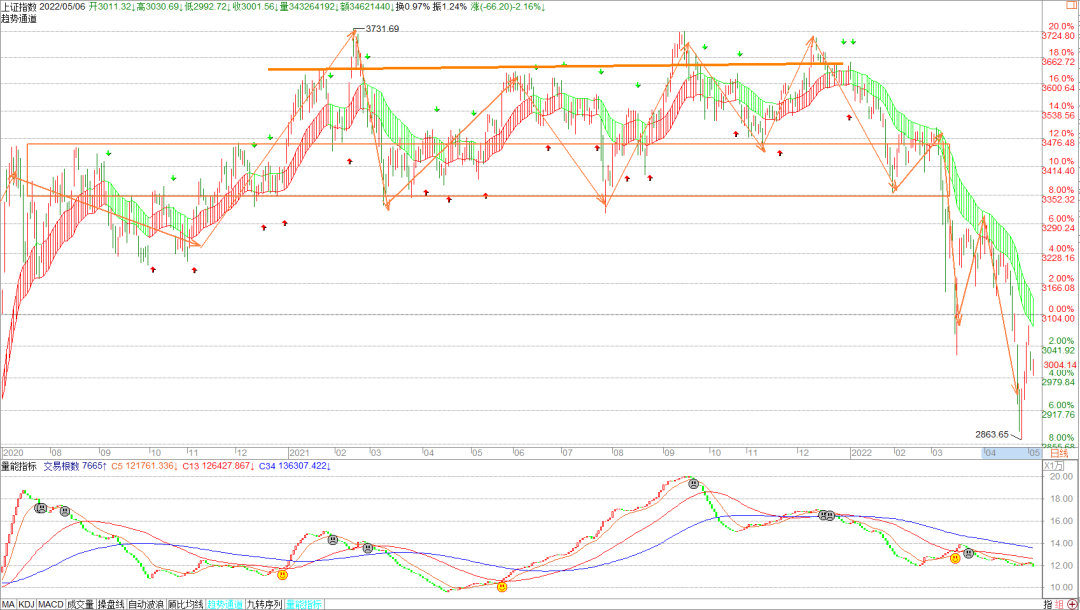

以周线涨跌幅和时间周期等数据,经过概率统计出来的市场强弱的信号(注3);本周监控情况:上证目前周线顶部没有信号,深成指和创业板大部分跌到了20日均线附近,有反弹可能。

上证全A统计主要监控的是普通风险,短期冲破80有可能出现短期风险,目前上周A股大部分股票开始反弹上涨。

以主力资金进出、北上资金、市场量能变化,换手率等指标组成。本周监控情况:沪股通上周是净流出23.62亿左右,(截止到2022/5/6);上周新发基金规模为163亿元,前一周新发基金规模为27亿元,新发基金规模扩张。(20220505)

沪股通上周流入4.45亿左右。

近期的利率比较平稳,国家货币政策趋向宽松

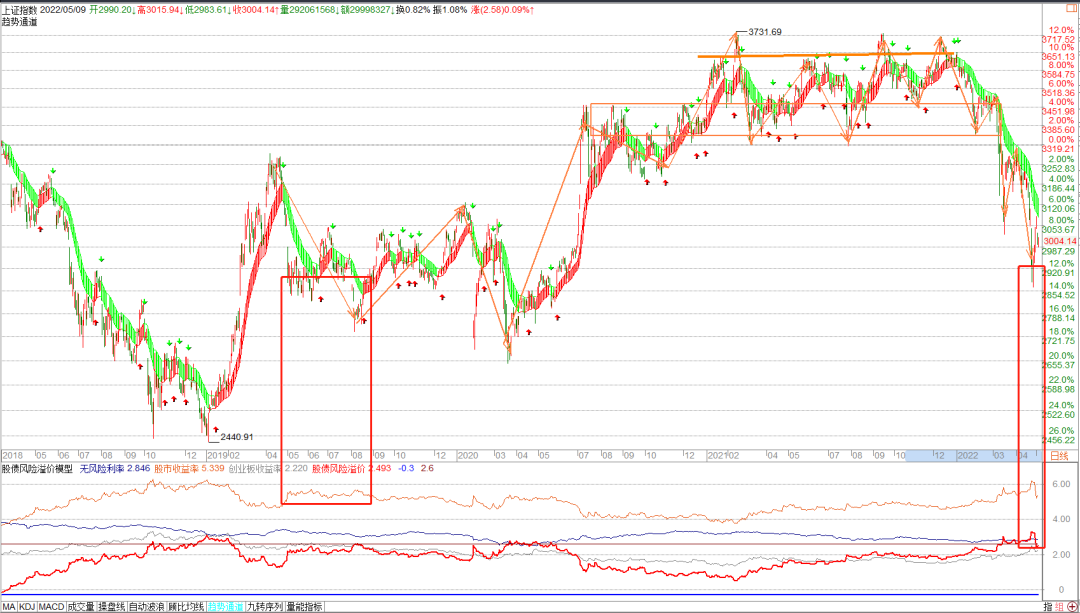

股债模型看,大跌以后整体市场的估值得到较大的幅度的下滑,加上企业利润的增长市场的股债收益率在提高,目前依旧与2018年水平相当。

监控各市场整体市盈率数据。创业板平均市盈率处在历史较高位附近。沪深300和上证50的估值处在2015年的位置,上证、深证中小板处在历史中位。总体创业板,沪深300,上证50进入偏高估值区域,未进入高度泡沫估值区域,从深证和中小板估值看在中间,估值还有提升的空间,30倍到60倍的幅度。

跟踪的是公募股票型基金的平均仓位为主和部分择时的私募仓位;本周监控情况:公募股票型基金的平均仓位是85%(20220506),私募平均仓位是30%-40%(20220506);公募仓位不变,私募仓位上升。

本周系统观测显示,目前三大指数处于下跌趋势,短期深跌后伴随暴力反弹,说明市场底部有抵抗的动力,一方面是国家政策对于市场的保护形成政策底,另一方面资金在深跌的时候介入也说明市场底正在形成。各大指标信号均显示底部特征,但是整体世界的宏观环境包括美联储加息,俄乌战争,全球通胀压力等会冲击资本市场。系统显示目前仍在下行趋势当中,有见底信号,大概率维持弱势震荡的走势。宏观看3月社融M2同比9.7%,前值9.2%,社融数略预期,需要关注央行后续操作以及海外美联储加息预期。

综合看,政策底已经出现,但是市场底未现,整体下跌趋势比较强,但是机会在下跌中出现,长时间维度来看,目前处于底部区域,在风险和机会中需要找到更合适的时机把握。

全球疫情环境下,流动性的宽松与否是股市的重要影响因素,而且股市波动的本质是资金的运动,在众多的宏观因子中,流动性需要单独列出监控分析。

一、“宽信用”历史中的特征事实:其一,中长期贷款增速自底部回升的拐点往往比社融拐点滞后两到三个季度,它的起量往往意味着宽信用在支持实体经济方面的实效已现。其二,2010年以来的三轮宽信用中,宽信用对房地产开发投资的推动往往是通过刺激居民购房需求、而非加大房地产企业开发贷款实现的,基建领域贷款则呈现较强的逆周期托底属性。其三,工业领域在前两轮宽信用中受到来自基建与房地产领域的挤压,但得益于MPA考核和结构性货币政策工具的支持,自2019年以来工业中长期贷款占比显著提升。二、2022年中长期贷款增速将滞后回升。在保障房开发和房企并购贷款、传统基建和绿色基建、碳减排支持工具与煤炭清洁生产再贷款、中小企业和国企改革相关融资需求的支持下,预计2022年我国中长期贷款总投放量或可达到18.7万亿人民币,同比增长14.5%,相比2021年末提升1.0个百分点。预计全年新增社融34.3万亿,增速约为10.9%,全年呈现倒V型走势,7、8月份的高点在11.3%左右(重点取决于政府债的发行节奏),年末趋于回落。人民币中长期贷款的加速投放,与表外非标压降速度的放缓,将成为今年社融增速提升的重要抓手。三、“宽信用”中的股债市场表现。宽信用的三个阶段:1)货币政策放松,但社融增速惯性下滑。在此阶段,债券市场直接受益,股票市场以震荡为主。2)社融总量回升,结构不佳。在此阶段,债券市场趋于震荡,股票市场相对走弱。3)融资结构改善。在此阶段,中长期贷款回升,实体经济融资结构改善,股票市场大概率企稳反弹,债券市场则调整风险较大。目前正处于第二阶段。往后看,中长期贷款增速大概率将在2022年二季度企稳,在结构性政策工具支持下企业中长期贷款的拐点或将更早出现。我们认为,随着“两会”和金稳委会议后稳增长政策进一步加码,宽信用前景并不黯淡。股票市场经过前期的调整,现正值配置价值较高的窗口期;债市目前对政策利率的进一步调整抱有期待,对“宽信用”的到来持谨慎态度,短期或以震荡为主,但需警惕宽信用实效落地后的潜在调整风险。

当前看,社融总量自2021年11月至2022年1月连续三个月回升,而中长期贷款增速仍在下滑。尽管近期公布的2月金融数据远低于市场预期,但并不能说明“宽信用”前景黯淡。我们在《理性看待2月金融数据低于预期》中提及三个关注点:一是,如果将1月、2月数据合并来看,在直接融资支撑下,新增社融仍比去年同期多增近4500亿元;二是,回顾历史,历年1月社融数据“开门红”之后,市场往往对2月数据抱有更高的期待,过于乐观的预期大多数时间都会落空。三是,前瞻性景气指标表现较好,对后续社融数据或不必过于悲观。通常来说,社融总量领先中长期贷款增速回升约两到三个季度,预计中长期贷款增速将在2022年二季度企稳。尤其是,在结构性政策工具的助力和制造业投资需求的支撑下,企业中长期贷款拐点或将早于中长期贷款整体。

由于2月金融数据表明短期房地产拖累经济减速的风险加大,市场对央行直接调整政策利率的预期升温。但不可忽视的是,当前内外部环境复杂多变,结构性通胀压力升温与美联储加速紧缩风险并存,对货币政策的约束边际在增强,总量性货币政策工具的使用需多加斟酌。如“宽信用”成效逐步显现,总量政策宽松的必要性或将进一步降低。

我们认为,随着“两会”和金稳委后稳增长政策进一步加码,中长期贷款的结构改善正在路上,股票市场经过前期的调整,现正值配置价值较高的窗口期。债券市场目前对政策利率的进一步调整抱有期待,对“宽信用”的到来持谨慎态度,短期或以震荡为主,但需警惕宽信用实效落地后的潜在调整风险。

风险提示:政策力度不及预期;地缘政治冲突升级;美联储紧缩超预期。(平安证券)

疫情与疫苗追踪:截至4月14日,美国疫情小幅反弹,但医疗负担仍在缓解。南非、欧洲和东南亚疫情都继续改善,东南亚疫情缓解幅度最大。主要欧美国家Omicron亚变体占比迅速增长,已超过9成。

政策:欧央行维持宽松不变;加拿大加息50BP;新西兰加息50BP;韩国加息25BP;以色列加息25BP。美国宣布扩大使用乙醇混合汽油的举措。日本将释放600万桶民间储备的石油。俄罗斯拨款43亿卢布支持地方工业企业资本重组。经济:美国生产平稳,3月工业总产值环比增长1.7%;消费依然强劲,3月零售和食品服务销售额同比增长6.9%,环比增速较上一月有所放缓,但仍增长5.5%。通胀或已见顶,美国3月CPI同比8.6%,环比继续上行至1.2%,再创40年新高;核心CPI同比6.4%,较上一月持平,环比连续3个月放缓。截至4月14日,美国10年期国债名义收益率继续上行至2.83%,主因实际利率大幅回升,接近转正。欧元区4月ZEW通胀指数为25.9,较3月有所下降,通胀预期有所缓和,但仍在相对高位。

美国疫情小幅反弹。截至4月14日,美国日均新增病例增长至3.7万例,较上一周增加27.4%;美国日均死亡病例544例,较上一周小幅增加0.8%。截至4月13日,新增住院人数保持在1.0万人,较上一周减少0.56%,已连续12周下滑;此外,重症率仍然接近于0。

美国医疗负担仍在缓解。截至4月17日,美国住院病床占用率小幅上升至74.8%,其中,因新冠住院占用率继续下降至2.0%;美国ICU病床占用率下降至70.9%,其中,因新冠ICU占用率进一步下降至2.6%。

欧洲疫情继续缓解。截至4月14日,欧洲日均新增病例为34.4万例,较上一周下降18.0%;欧洲日均死亡病例较上一周减小34.6%至962例。截至4月15日,欧洲主要国家新增感染病例均有所下降,相较上一周,英国、意大利、西班牙、法国、德国和俄罗斯日均新增病例分别下降39.8%、7.2%、54.3%、6.4%、23.1%和21.8。此外,欧洲主要国家死亡情况也在继续改善。

政策:欧央行维持宽松

欧洲央行维持宽松。4月14日晚间,欧洲央行公布了最新利率决议,维持三大利率不变,即边际贷款利率仍为0.25%,主要再融资利率仍为0%,存款便利利率仍为-0.5%的历史低位,符合市场预期。此外,重申其上个月制定的加快退出资产购买计划,将在4月以每月400亿欧元的速度购买APP,5月以每月300亿欧元的速度购买APP,6月以每月200亿欧元的速度购买APP。紧急抗疫购债计划(PEPP)再投资将至少到 2024 年底。

加拿大加息50bp,两周后缩表。当地时间4月13日,加拿大央行宣布加息50BP至1.0%,这是加拿大央行2000年5月以来最大单次加息幅度。此外,将从4月25日起停止通过再投资的方式购买政府债券并开启量化紧缩(QT),随着时间推移,央行资产负债表规模将缩小。

新西兰加息50bp。当地时间4月13日,新西兰联储宣布加息50BP,这也是新西兰2000年5月以来最大单次加息幅度。新西兰联邦表示全球不确定性和通胀正在打击信心,继续收紧货币政策环境是适宜的,尽快转向中性政策会降低通胀预期风险。

以色列加息25BP。4月11日,以色列央行宣布加息25BP至0.35%,为2018年以来首次加息。

韩国加息25bp。韩国央行宣布加息25BP至1.50%,自2021年8月首次加息以来,共加息4次,累计加息100BP。

美国宣布扩大使用乙醇混合汽油的举措。当地时间12日,美国总统拜登在艾奥瓦州讲话时称,由于俄乌局势导致全球能源价格上涨,因此他宣布一项扩大使用乙醇混合汽油的举措,环境保护署将发布一项紧急豁免,允许在6月1日至9月15日期间销售混合15%乙醇的汽油。拜登表示,这是了为降低工薪家庭的成本、抑制能源价格增长以及通过两党基础设施法推动“建设更好的美国”法案而采取的行动。

日本将释放600万桶民间储备的石油。日本经济产业省当地时间15日宣布,将从民间石油储备中向市场释放600万桶石油。根据国际能源机构成员国的合作方案,日本此前表示将释放1500万桶石油,以稳定油价。本次释放的600万桶是其中的一部分,剩下的将从国家储备中释放。

俄罗斯拨款43亿卢布支持地方工业企业资本重组。当地时间4月15日,俄罗斯政府官方网站公布俄总理米舒斯京4月14日签署的命令。命令规定,根据俄总统普京指示,俄政府将向77个地区的工业发展基金拨款43亿卢布,用于支持当地工业企业的资本重组。通过此项措施,地方工业企业能够报销贷款合同规定的90%的利息费用,有关企业的贷款总额超过200亿卢布。这将有助于最大限度地减少负面因素对地区工业政策的影响,保障就业及制造,包括生产进口替代产品。(海通证券)