2022年5月16日每周风控综述

本文原为广州圆石投资公司风控部门内部使用的每周风控观察报告,是公司风控部门用于监控系统性风险的一套监测指标。本监测系统包含七大模块:技术形态、情绪监控、市场资金、量化系统、宏观数据、市场整体估值、公募私募仓位等,在过往的实战经验中,本系统对于三大指数跌幅超过10%以上的调整或者顶部结构有提前预警的作用。现把风控过程和系统各监测指标公开于本公众号上以供交流使用,欢迎有研究兴趣的朋友共同交流。

风险监控系统是以数字化的形式去给予提示,一旦有一半的信号出现的时候,要高度警惕。

| 类别 | 现值 | 风险值 | 是否出现信号 |

| 流动性 | M2:8.25;CPI:2.1 | 美M2不新高;美国CPI风险2 | 有 |

| 市场估值 | 创业板36.48;深证22.73; | 创业板80;深证60; | 无 |

| 股债风险溢价 | 2.364 | -0.2 | 无 |

| 政策内容变化 | 国内:降息;降准 国外:美联储加息预期 |

加息;新华社/央社泡沫论 | 无 |

| 量化系统信号 | 暂无信号 | 上证60;深证60; |

无 |

| 趋势通道 |

三大指数跌破趋势通道 | 跌破趋势通道 |

有 |

| 杠杆情绪、20指标 |

情绪6.44;全A20指标53;上证3073 |

杠杆11;20指标80;上证5000点 |

无 |

风险级别的分类

| 风险级别 | 指数下跌幅度 |

下跌时间周期 |

| 三级风险 |

大于10% | 至少5周以上 |

| 二级风险 | 至少大于34% | 至少5个月 |

| 一级风险 |

至少50% | 至少5个季度 |

系

系统

以趋势跟踪系统和缠论波浪为主要监控手段。其中趋势跟踪系统(注1)显示:

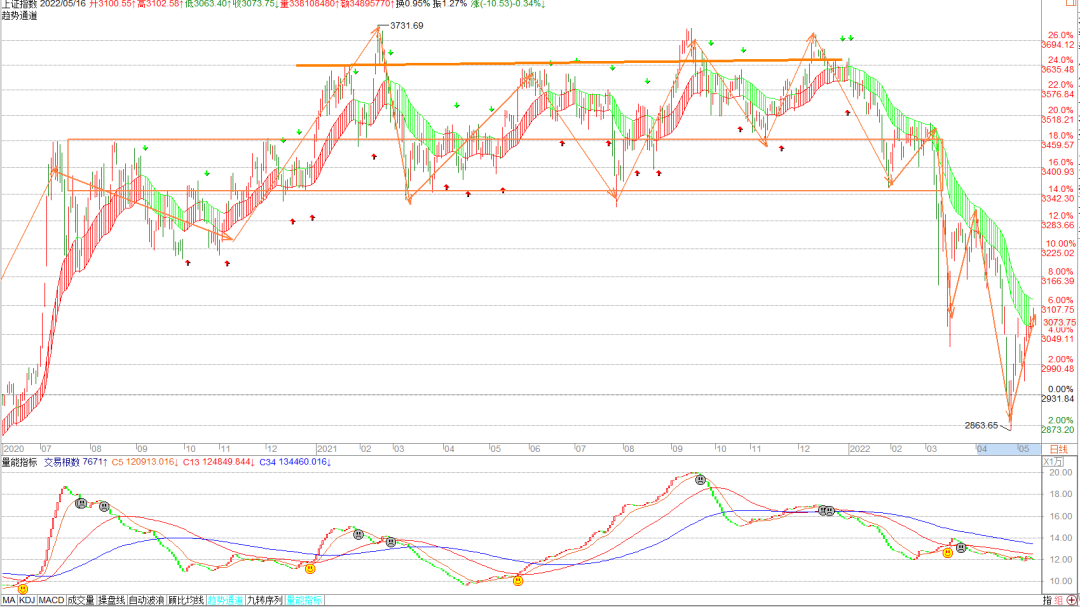

上证依旧处于下跌通道,目前反弹至趋势通道处,短期见压力,底部正在形成、

深成指下跌力度减弱,出现日线级别反弹,短期有压力。

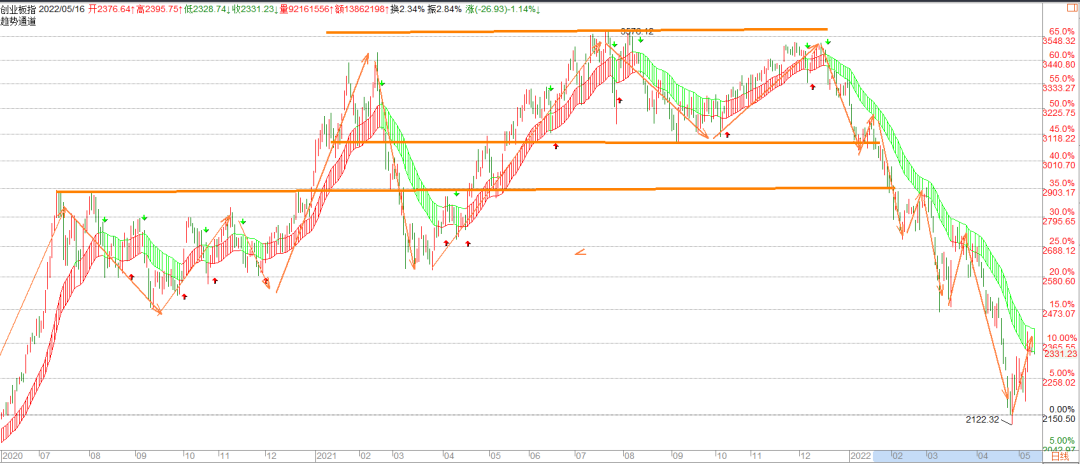

创业板有较大幅度的波动,目前下跌趋势有放缓,日线看前期下跌大概率已经结束。

以市场的风险偏好情绪(注2)等指标监控。本周监控情况:情绪指标6.449(20220513),风险预警值11(注2),机遇值在7,目前在相对低位位置,短期融资较为谨慎大幅降低了杠杆,信号看是相对底部位置。

以周线涨跌幅和时间周期等数据,经过概率统计出来的市场强弱的信号(注3);本周监控情况:上证目前周线顶部没有信号,深成指和创业板大部分跌到了20日均线附近,有反弹可能。

上证全A统计主要监控的是普通风险,短期冲破80有可能出现短期风险,目前上周A股大部分股票开始反弹上涨。

以主力资金进出、北上资金、市场量能变化,换手率等指标组成。本周监控情况:沪股通上周是净流出73.22亿左右,(截止到2022/5/13);上周新发基金规模为5亿元,前一周新发基金规模为163亿元,新发基金规模下降。(20220510)

沪股通上周流出73.22亿左右。

近期的利率比较平稳,国家货币政策趋向宽松

股债模型看,大跌以后整体市场的估值得到较大的幅度的下滑,加上企业利润的增长市场的股债收益率在提高,目前依旧与2018年水平相当。

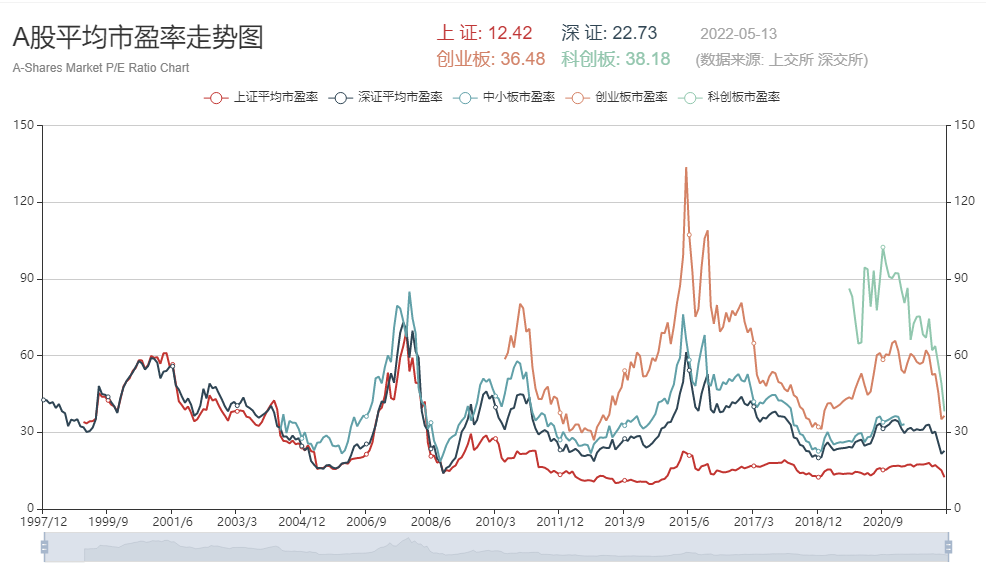

监控各市场整体市盈率数据。创业板平均市盈率处在历史较高位附近。沪深300和上证50的估值处在2015年的位置,上证、深证中小板处在历史中位。总体创业板,沪深300,上证50进入偏高估值区域,未进入高度泡沫估值区域,从深证和中小板估值看在中间,估值还有提升的空间,30倍到60倍的幅度。

跟踪的是公募股票型基金的平均仓位为主和部分择时的私募仓位;本周监控情况:公募股票型基金的平均仓位是85%(20220510),私募平均仓位是40%(20220510);公募仓位不变,私募仓位上升。

周系统观测显示,目前三大指数处于下跌趋势,但是近期出现的日线级别反弹有突破下跌趋势的迹象,同时受疫情影响4月份社融数据不及预期,市场也在预期未来政策进一步放松。同时系统各大指标,如股债收益率、市场杠杆率等显示目前底部特征比较明显,但是市场已经出现了逆转的判断维持尚早,短期可能偏向震荡,需要耐心等待市场右侧信号。宏观看4月社融M2同比8.5%,前值9.7%,社融数略低于预期,需要关注央行后续操作以及海外美联储加息预期。

综合看,政策底已经出现,但是市场底初现,短期反弹有阻力,长时间维度来看,目前处于底部区域,在风险和机会中需要找到更合适的时机把握。

全球疫情环境下,流动性的宽松与否是股市的重要影响因素,而且股市波动的本质是资金的运动,在众多的宏观因子中,流动性需要单独列出监控分析。

4月新增社融大幅下降,贷款的疲弱是最重要的拖累项,即“信用紧”。但同时,M2增速明显回升,货币总体宽松。支撑货币宽松的主要因素是央行利润的上缴和财政的发力,即“财政宽”。向前看,疫情仍是制约信用扩张的主变量,但货币供给充裕,无论是从经济基本面还是从流动性供给来看,贷款利率以及金融市场长端利率均有下降空间。

4月新增社融同比明显减少、大幅低于市场预期。央行发布4月货币金融数据,2022年4月社会融资规模增量为9102亿元、大幅低于市场预期2.6万亿元,比上年同期少增9468亿元,其中对实体经济发放的人民币贷款增加3616亿元,同比少增9224亿元,是拖累社融增长的主要项目。4月社融增速存量增速从10.6%回落到10.2%,贷款余额增速回落0.5个百分点至10.9%。

拖累社融增长最大的一项是疲弱的贷款,各项贷款需求均较为乏力。4月份人民币贷款增加6454亿元,同比少增8231亿元,各个分项几乎全面下行。具体来, 4月居民住房贷款净减少605亿元,同比少增4022亿元;4月新增企业中长期贷款2652亿元,同比少增3953亿元。此外,居民经营贷款、短期消费贷款也均同比减少。唯一保持同比多增的是票据融资,表内外票据相加之后,4月票据融资净增长2591亿元,同比多增2032亿元。

社融的波动较大,背后的一个重要原因是信贷需求疲弱、但供给扩张。今年1-4月,社融数据的波动幅度较大,1月、3月大幅超出市场预期,但是2月、4月又大幅低于市场预期。在这4个月中,唯一不变的是票据融资保持同比多增,同时,票据利率今年以来也有明显下移,反映的是在银行信贷额度供给较多但需求较少,因此票据融资持续保持多增,但社融数据难以持续保持较强的增长。

疫情与地产仍然是制约融资需求恢复最大的两个变量。4月信贷受到疫情影响较大,根据央行答记者问的回答,疫情对实体经济冲击显现、中小微企业困难增多,是有效融资需求下降的重要原因。此外,在疫情冲击以及房地产企业信用风险暴露的背景下,4月地产销售进一步下滑,根据中金地产组监测的销售数据,4月70城地产销售同比跌幅达到60%,五一假期期间跌幅进一步扩大到70%。

虽然社融和贷款增速均下行,但是M2增速却明显上升,主要原因是基础货币的投放与财政发力。4月M2同比增速为10.5%,较3月上升0.8个百分点。具体来看:

► 央行利润上缴与财政发力是M2增速回升的主要原因,资金流向私人部门。4月财政存款净增加410亿元,同比少增5367亿元,但是考虑到人民银行4月已经上缴利润6000-8000亿元、4月政府债净发行同比多增173亿元,财政存款的投放可能同比多增1.2万亿元左右,相当于提振M2同比增速0.6个百分点。根据央行的声明,央行的利润上缴主要用来支持企业退税,同时4月也有新的税收缓缴政策出台,这部分货币主要转化为了私人部门的存款,在一定程度上对冲了私人部门资产负债表的恶化:4月住户存款减少7032亿元,同比少减8677亿元;非金融企业存款减少1210亿元,同比少减2346亿元。

► 基数效应不是M2增速回升的主要原因。在解释这一点前,我们需要理解M2的基数其实并没有太大的变化。2021年4月,M2增速从3月的9.4%下降到8.1%,很容易造成去年4月M2基数明显偏低的认识。但需要指出的是,真正的基数问题并不发生在2021年而是发生在2020年的3-4月,当时疫情冲击下非银金融机构存款出现了异常的波动,导致2020年4月M2增速从3月的10.1%上升到4月11.1%。如果我们用两年平均同比增速来看的话,2021年4月M2增速是9.6%,仅比3月低0.2个百分点,也就是说基数对M2增速反弹的贡献在0.2个百分点左右。

疫情仍是制约信用扩张的主变量,但流动性供给已经相对充裕,不排除利率继续调降的可能。在疫情的冲击下,生产生活难以正常开展,无论是新项目的额投资还是房地产的购买,都受到疫情防控政策的制约,短期内难以正常开展,因此疫情仍然制约信用扩张的主要变量。但是流动性已经相对充裕,央行利润上缴与财政发力对M2的供需已经逐渐体现出来,M2增速回到近19个月来的高点。在利率方面,4月中旬以来短端资金利率已经低于政策利率,票据利率进一步下行,房地产贷款利率也有进一步的下降,4月实施的存款利率定价机制改革也使得新发生存款利率周环比下降10bp。在答记者问中,央行也表示将继续推动降低银行负债成本,进而带动降低企业融资成本,企业贷款利率仍有进一步下调的空间。(中金公司)

美联储5月议息会议宣布加息50个基点,联邦基金利率区间从0.25%-0.5%升至0.75%-1%,创下2000年5月以来单次议息会议最大加息幅度。与此同时,美联储还正式公布未来缩减资产负债表的计划——6月开始,初始三个月每月缩减475亿美元(300亿美元美国国债、175亿美元住房抵押贷款证券);三个月之后每月缩减950亿美元(600亿美元美国国债、350亿美元住房抵押贷款证券),远远高于2017年美联储单季缩表的最高规模500亿美元。随着加息和缩表计划落地,美联储货币政策进入实质性全面收紧。大幅度加息、加速缩表的原因是:去年下半年以来,美联储货币政策严重滞后于美国经济复苏形势。在名义通胀高企的压力下,美联储追赶经济形势的步伐需要加快。

美联储主席鲍威尔的讲话中,首先坦言当前通胀水平太高了,美联储决心恢复价格稳定——名义通胀水平居高不下,使得中低收入美国人的生活更加艰难,并且威胁整个就业市场的复苏。其次强调美国经济增长强劲,可以承受美联储货币政策收紧——就业市场的复苏日渐广泛,更多低收入和少数族裔的工人被吸纳进就业市场,经济潜在增长动力依然很强。家庭和企业的债务杠杆率支持美国经济软着陆。最后再度指出美联储将把联邦基金利率抬升至中性利率水平——在此基础上,缩表将在货币政策立场确立过程中扮演重要角色。美联储有信心利用全面货币政策收紧抑制通胀,同时不引发经济衰退。这些通过以下三方面反映到后续的货币政策路径中

【1】重申当前名义通胀水平不可接受,恢复价格稳定对于促进就业不可或缺——美联储主席鲍威尔对于劳动力市场的评估没有变化,依然是极端收紧(Extremely Tight),并且强调抑制名义通胀是保持劳动力市场复苏所必须要做的,等于向金融市场阐明美国经济衰退风险的来源在哪儿——不是美联储收紧货币政策引发信用供给收紧,而是名义通胀高企冲击家庭实际收入和企业盈利,前者是从私人部门负债成本角度,后者是从私人部门现金流角度,不能将二者混为一谈。考虑到信用环境处于至少20年最为宽松的状态,美联储越快收紧货币政策,相应的美国经济陷入衰退的风险就越低。

【2】单次加息幅度升至50个基点,暂时排除更快加息可能性——美联储主席鲍威尔对于未来名义通胀回落的信心有所增强。部分原因是基数效应作用下,二季度美国CPI同比大概率触顶回落,这使得单次加息75个基点显得没有必要;另一部分原因是更多美国人将重返劳动力市场,这将抑制名义工资增长速度,进而缓解名义通胀上行压力。我们认为,新冠疫情冲击逐步消散,的确会推高劳动参与率,但是服务业消费加速复苏,也意味着核心CPI项目颇具韧性,这在一定程度上将抵消基数效应的作用。如果二季度美国CPI同比回落比较缓慢,那么加息75个基点的可能性将会再度上升,未来美联储加息速度仍有加速的空间。

【3】强调缩表和加息的替代关系,推动10年与2年美债利差走阔——3月议息会议的记者会上,美联储主席鲍威尔提到缩减资产负债表可以视作额外的加息(The Runoff of The Balance Sheet Could be Equivalent to Another Rate Hike)。此次议息会议的记者会上,鲍威尔则直截了当的告诉金融市场,缩减资产负债表和加息有着一样政策效果,当前的缩表计划大致相当于每年额外加息一次(The Balance-sheet Runoff Plan Will Have The Same Effect As About One Rate Increase A Year)。这个表态促使10年与2年期美债利差从18个基点扩大至28个基点,大幅走阔10个基点,符合我们一贯的研究结论—如果美联储认为美债利率曲线形态不利于美国经济增长,那么很可能通过加快缩表(甚至出售资产)代替加息,让美债利率曲线重新陡峭化。

去年二季度美国名义产出缺口占GDP比重收缩至-1.1%,只比2020年一季度经济衰退前低0.4%。1991年以来,经济复苏阶段名义产出缺口占GDP比重-2%都是美联储加息的阈值。1994年、2004年和2015年皆是如此。按照上述经验,去年下半年美联储应该开始加息。从时间上看,去年9月议息会议就应该开始加息,现实是今年3月美联储开始加息,比经济基本面对应的加息时间至少晚了6个月。从利率上看,去年下半年至今,美联储总共召开6次议息会议。假设每次议息会议加息25个基点,那么联邦基金利率下限应该是1.50%,目前联邦基金利率下限仅为0.75%,比经济基本面对应的利率水平至少要低75个基点。即使6月和7月议息会议各加息50个基点,依然不足以消除美联储货币政策和经济基本面之间的差距。

大类资产配置层面,美联储加息和缩表双双落地的直接结果是:无论是短期国债利差,还是央行总资产/之比,美元都将获得更直接的支撑。目前美元指数已经上破2017年高点103.2,后续的潜在目标或指向110甚至更高,这意味着新兴市场将面临越来越大的资本(华创宏观)