2022年6月20日每周风控综述

本文原为广州圆石投资公司风控部门内部使用的每周风控观察报告,是公司风控部门用于监控系统性风险的一套监测指标。本监测系统包含七大模块:技术形态、情绪监控、市场资金、量化系统、宏观数据、市场整体估值、公募私募仓位等,在过往的实战经验中,本系统对于三大指数跌幅超过10%以上的调整或者顶部结构有提前预警的作用。现把风控过程和系统各监测指标公开于本公众号上以供交流使用,欢迎有研究兴趣的朋友共同交流。

风险监控系统是以数字化的形式去给予提示,一旦有一半的信号出现的时候,要高度警惕。

| 类别 | 现值 | 风险值 | 是否出现信号 |

| 流动性 | M2:11.1;CPI:2.1 | 美M2不新高;美国CPI风险2 | 有 |

| 市场估值 | 创业板40.27;深证25.02; | 创业板80;深证60; | 无 |

| 股债风险溢价 | 2.1 | -0.2 | 无 |

| 政策内容变化 | 国内:降息;降准 国外:美联储加息预期 |

加息;新华社/央社泡沫论 | 无 |

| 量化系统信号 | 暂无信号 | 上证60;深证60; |

无 |

| 趋势通道 |

三大指数处于上升通道 | 跌破趋势通道 |

无 |

| 杠杆情绪、20指标 |

情绪7.08;全A20指标53;上证3315 |

杠杆11;20指标80;上证5000点 |

无 |

风险级别的分类

| 风险级别 | 指数下跌幅度 |

下跌时间周期 |

| 三级风险 |

大于10% | 至少5周以上 |

| 二级风险 | 至少大于34% | 至少5个月 |

| 一级风险 |

至少50% | 至少5个季度 |

系

系统

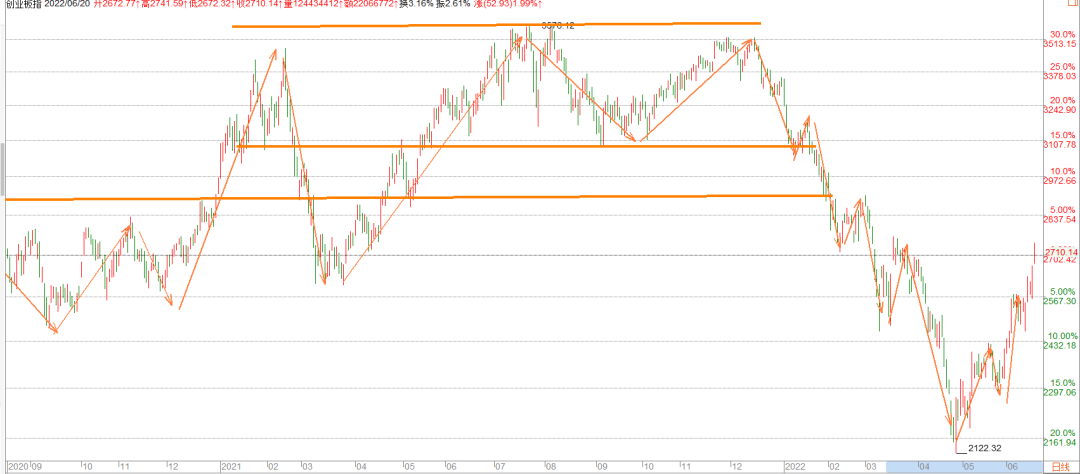

以趋势跟踪系统和缠论波浪为主要监控手段。其中趋势跟踪系统(注1)显示:

上证上破下跌通道,日线形成上涨趋势,小时图有背离迹象,短期有可能迎来小幅调整。

深成指形成上涨趋势,趋势未变

创业板底部较为确认,重回上涨通道。三大指数走势较为统一,若短期调整则可能三大指数同步调整。

以市场的风险偏好情绪(注2)等指标监控。本周监控情况:情绪指标7.17(20220617),风险预警值11(注2),机遇值在7,目前在相对低位位置,短期融资较为谨慎大幅降低了杠杆,信号看是相对底部位置。

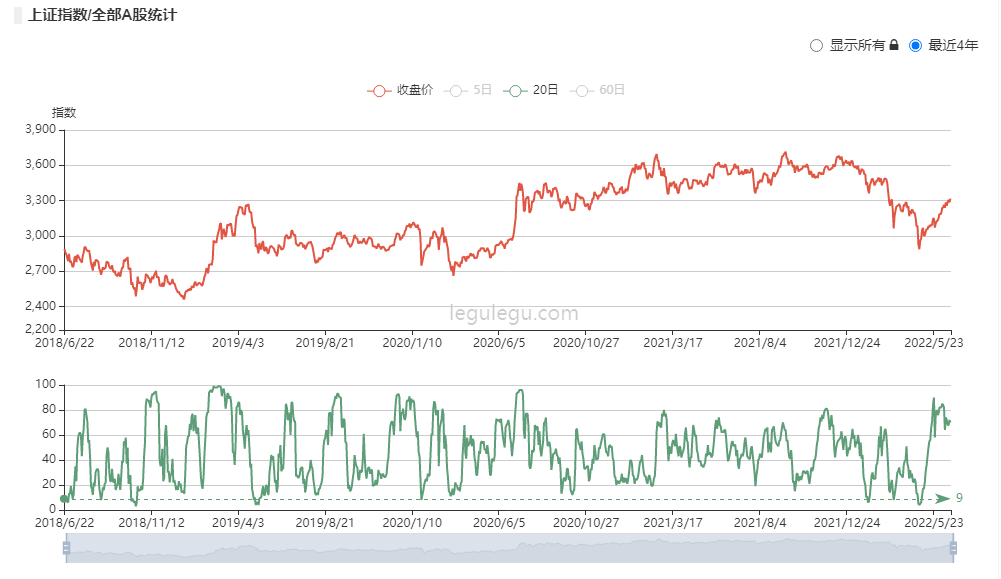

以周线涨跌幅和时间周期等数据,经过概率统计出来的市场强弱的信号(注3);本周监控情况:上证目前周线顶部没有信号,深成指和创业板大部分跌到了20日均线附近,有反弹可能。

上证全A统计主要监控的是普通风险,短期冲破80有可能出现短期风险,目前上周A股大部分股票开始反弹上涨。

以主力资金进出、北上资金、市场量能变化,换手率等指标组成。本周监控情况:沪股通上周是净流入174亿左右,(截止到2022/6/17);上周新发基金规模为40亿元,前一周新发基金规模为28亿元,新发基金规模扩张。(20220614)

沪股通上周流入174亿左右。

近期的利率比较平稳,国家货币政策趋向宽松

股债模型看,短期反弹力度较大,且利率水平还未下降,整体股债收益率下跌。

监控各市场整体市盈率数据。创业板平均市盈率处在历史较高位附近。沪深300和上证50的估值处在2015年的位置,上证、深证中小板处在历史中位。总体创业板,沪深300,上证50进入偏高估值区域,未进入高度泡沫估值区域,从深证和中小板估值看在中间,估值还有提升的空间,30倍到60倍的幅度。

跟踪的是公募股票型基金的平均仓位为主和部分择时的私募仓位;本周监控情况:公募股票型基金的平均仓位是87%(20220617),私募平均仓位是80%(20220617);公募小幅加仓,私募仓位不变。

本周系统观测显示,三大指数均处于上升通道,成交量持续维持高位,国内整体流动性较为宽松,整体的经济修复强劲,国家持续推出刺激政策,同时疫情趋于平缓等事件驱动市场行情。中期来看,市场底部已经明确,但是需要留意上市公司的二季报情况,以及海外的通胀压力或是海外经济萎缩带来的负面影响。目前上涨趋势未变,但是波动率有可能加大,需要留意个股操作节奏和高波动带来的风险。宏观看5月社融M2同比11.1%,前值8.5%,社融数略超预期,需要关注央行后续操作以及海外美联储加息预期。

综合看,政策底已经出现,但是市场底初现,中短期可能维持震荡。长时间维度来看,目前处于底部区域,在风险和机会中需要找到更合适的时机把握。

全球疫情环境下,流动性的宽松与否是股市的重要影响因素,而且股市波动的本质是资金的运动,在众多的宏观因子中,流动性需要单独列出监控分析。

2022年4月19日以来,人民币汇率一改此前偏强格局转为快速贬值,成为资本市场聚焦所在。我们倾向于认为,年内人民币对美元汇率进一步走贬的空间已较有限。今年末美元兑人民币汇率的上限或在6.85左右,年内最高值有可能突破这一水平,但“7”这个关键点仍然较难突破。事实上, 在5月23日国常会进一步部署稳经济一揽子措施后,在岸美元兑人民币汇率晚间最高升至6.645,也许就是一个不期而至的“预演”。

一、 美元角度:进一步上冲的动能较为有限。美元指数自今年2月以来加速攀升,是本轮人民币汇率急贬的重要催化因素。其主要受到两方面因素驱动:一是,俄乌冲突后,美元的避险属性凸显;二是,俄乌冲突影响下,美国的经济基本面相对欧洲和日本更具韧性。我们认为,尽管目前美元强势的基础没有发生变化,但驱动美元进一步上冲的动能已经不强:一方面,日元创下近20年新低之后,日元贬值对美元指数的推升作用面临衰减;另一方面,市场对欧洲经济的悲观预期或难进一步发酵,欧央行与美联储的货币政策“松紧差”将面临收窄,欧元进一步贬值的空间也已有限。

二、 基本面角度:中国经济已过“至暗时刻”。1、今年4月中旬以来,我国本土新增确诊病例和无症状感染者数量见顶回落,疫情对交通物流和产业供应链的冲击已逐步趋于缓和。2、越来越多的房地产“松绑”政策已在路上。5月20日5年期以上LPR降低15bp,为LPR改革以来最大降幅。后续房地产贷款利率将呈现更大幅度的回落,这对于提振房地产销售、稳定房地产投资将发挥关键性作用。3、2022年以来,财政政策在逆周期调节中发挥支柱性作用,“靠前发力”的特征非常突出。今年三季度在地方专项债完成大部分发行、留抵退税红利充分释放后,有较大的可能性推出特别国债,更“掷地有声”地支持重点项目、刺激消费复苏。

三、 货币政策分化的角度:输入性通胀的掣肘增强。与2021年相比,中国当前面临的输入性通胀压力未变,但人民币汇率的影响从显著的平抑作用转为了同样显著的助推作用(我们估算人民币汇率贬值可能对今年6月及以后的PPI同比产生3个百分点左右的推动),这将明显减缓中国PPI回落的速度,且在粮价、价格传导和新一轮猪周期影响下,下半年CPI同比运行区间或将升高至3%左右。这将使中国货币政策的掣肘增强,限制中美货币政策分化的幅度,在一定程度上减弱人民币贬值压力。

四、 政策调控的角度:年内人民币贬值的上限已近。2015年8月11日人民币汇改以来,以年度尺度衡量人民币升贬幅度其实有一定边界。在岸人民币贬值幅度最大的是2016年,贬值了7%;振幅最大的是2018年,振幅达到11.3%。若按这两个最大值计算,今年末人民币汇率对应在6.82,年内贬值的顶部则在7.02。但我们倾向于认为,今年美元兑人民币汇率的振幅很难达到2018年水平,从而年内“破7”的可能性实际上比较小。(平安证券)

编者按:2022年5月美国CPI同比达到8.6%,再度超出市场预期,亦更加凸显了美联储加快紧缩的必要性。6月美联储正式开启缩表后,货币市场利率总体上较稳定,但“缩表+加息”对资产价格的叠加冲击依然值得警惕。

2022年5月4日,美联储宣布将从6月1日开始缩表,每月拟减持475亿美元资产,三个月后增加到950亿美元。本次美联储缩表与以往有何不同之处?对市场的影响又有何变化?本文尝试对以上问题进行回答。

回顾上一轮美联储的缩表过程,可以发现:1)由于缺乏有效的参照,上一轮缩表中美联储的操作更加谨慎,美联储并不急于大规模缩减其资产负债表,从引导紧缩到缩表步伐都相对缓慢;2)为了避免降息与缩表同时进行发出不同的政策信号,并缓解金融市场流动性短缺的情况,美联储于2019年8月提前停止了缩表,这一举动比原计划提前了2个月。

本次美联储缩表时的宏观背景有所不同,尤其是通胀方面。与2017年相比,目前美国的失业率更低,但通胀更高。这决定了本次美联储缩表的目的与以往不同,且节奏相对更快。我们估算,2017年10月至2019年8月这22个月的时间里,美联储资产负债表规模共下降约15.7%。而若按本次美联储的缩表计划,大约在16-17个月后(即2023年10月前后),美联储的资产负债表就将下降同等比例。往后看,本次缩表中美联储或将表现出更大的灵活性。一方面,目前美国就业情况仍较为强劲,若通胀压力加剧,美联储或将加快其缩表步伐,正如2021年12月加速Taper一样;另一方面,考虑到加息与缩表具有一定替代性。若美国通胀压力有所缓和,为了避免经济“硬着陆”,美联储也有可能放慢其缩表步伐。

目前美联储资产负债表结构以及政策工具出现了较大变化,尤其是负债端逆回购协议、财政部一般存款的规模和占比明显提升,这使得缩表对于流动性的扰动可能相对较低。一是,从资产端来看,规模变化存在较大不确定性的MBS占比下降,使得缩表的不确定性降低。二是,逆回购协议规模大幅上升、短端利率更接近利率下限,意味着市场流动性比上一轮缩表开始前更为充裕,为缩表的流动性冲击提供了更厚的缓冲垫。三是,随着美国财政政策逐步正常化,财政部一般存款规模可能会在下半年缓慢回落至疫情前水平,进而向市场释放一定流动性,缓解缩表带来的影响。四是,常备回购便利工具的推出可以在一定条件下提供流动性,并稳定市场信心,降低流动性短缺发生的概率。

需要注意的是,尽管缩表初期市场流动性或许不会受到过大扰动,但从对资产价格的影响来看,美联储缩表的冲击依然不可小觑。自5月美联储议息会议来,10年美债收益率一度上行至3%以上,尤其实际利率从3月1日的-0.90%回归至5月10日的0.34%,即体现了市场在进一步计入缩表的影响。美债利率的攀升成为美股调整的重要催化。(平安证券)