2022年6月27日每周风控综述

风险监控系统是以数字化的形式去给予提示,一旦有一半的信号出现的时候,要高度警惕。

| 类别 | 现值 | 风险值 | 是否出现信号 |

| 流动性 | M2:11.1;CPI:2.1 | 美M2不新高;美国CPI风险2 | 有 |

| 市场估值 | 创业板42.37;深证25.75; | 创业板80;深证60; | 无 |

| 股债风险溢价 | 2.023 | -0.2 | 无 |

| 政策内容变化 | 国内:降息;降准 国外:美联储加息预期 |

加息;新华社/央社泡沫论 | 无 |

| 量化系统信号 | 暂无信号 | 上证60;深证60; |

无 |

| 趋势通道 |

三大指数处于上升通道 | 跌破趋势通道 |

无 |

| 杠杆情绪、20指标 |

情绪7.65;全A20指标53;上证3379 |

杠杆11;20指标80;上证5000点 |

无 |

风险级别的分类

| 风险级别 | 指数下跌幅度 |

下跌时间周期 |

| 三级风险 |

大于10% | 至少5周以上 |

| 二级风险 | 至少大于34% | 至少5个月 |

| 一级风险 |

至少50% | 至少5个季度 |

系

系统

以趋势跟踪系统和缠论波浪为主要监控手段。其中趋势跟踪系统(注1)显示:

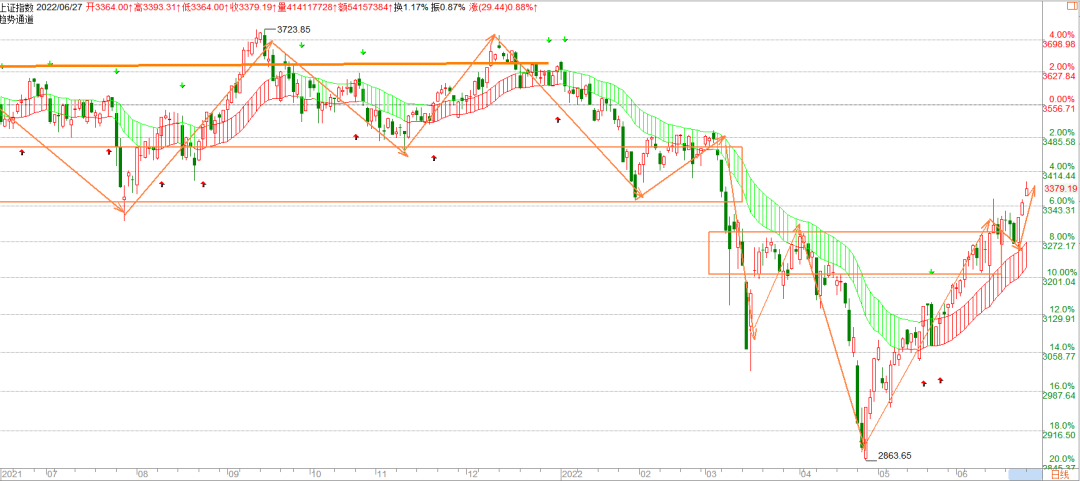

上证上周完成小幅调整之后重拾上涨趋势,上涨趋势目前还较为健康,但是配合放量过程波动率会加大,预计还有冲高可能,但是也要密切留意风险。

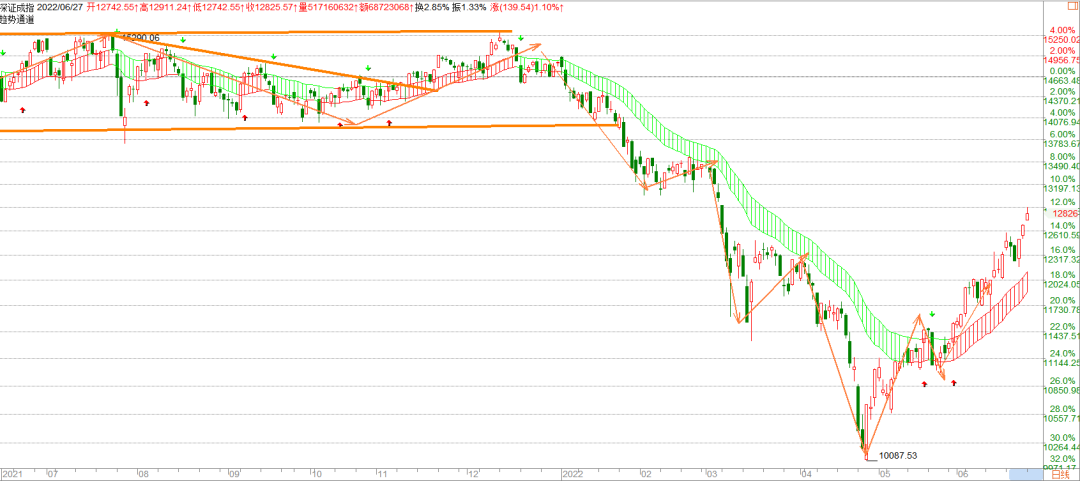

深成指同样,需要留意放量冲高以后的左侧风险。

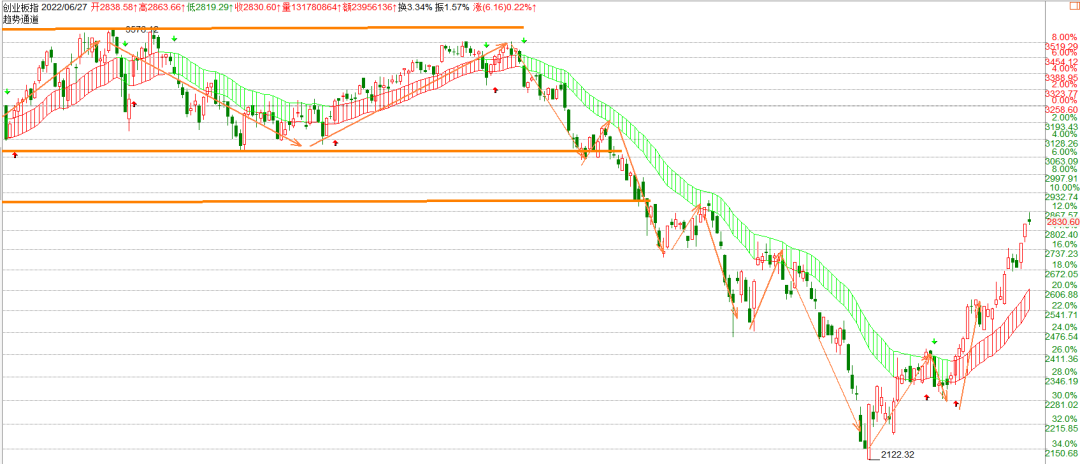

创业板底部较为确认,重回上涨通道。

以市场的风险偏好情绪(注2)等指标监控。本周监控情况:情绪指标7.51(20220624),风险预警值11(注2),机遇值在7,目前在相对低位位置,短期融资较为谨慎大幅降低了杠杆,信号看是相对底部位置。

以周线涨跌幅和时间周期等数据,经过概率统计出来的市场强弱的信号(注3);本周监控情况:上证目前周线顶部没有信号,深成指和创业板大部分跌到了20日均线附近,有反弹可能。

上证全A统计主要监控的是普通风险,短期冲破80有可能出现短期风险,目前上周A股大部分股票开始反弹上涨。

以主力资金进出、北上资金、市场量能变化,换手率等指标组成。本周监控情况:沪股通上周是净流入40.64亿左右,(截止到2022/6/24);上周新发基金规模为38亿元,前一周新发基金规模为40亿元,新发基金规模下降。(20220622)

沪股通上周流入40.64亿左右。

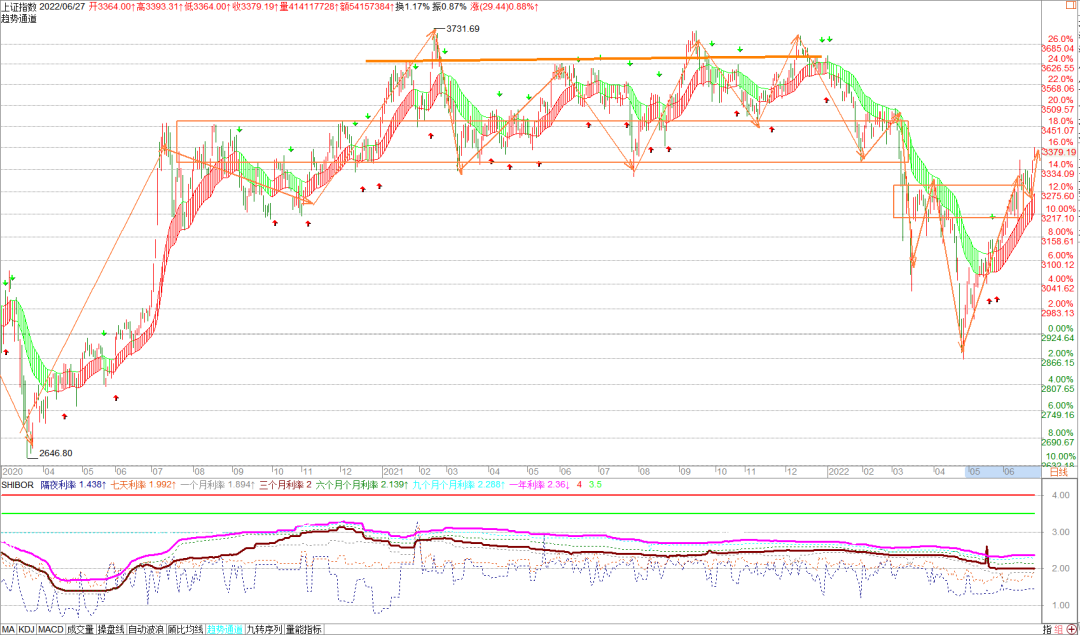

近期的利率比较平稳,国家货币政策趋向宽松

股债模型看,短期反弹力度较大,且利率水平还未下降,整体股债收益率下跌。

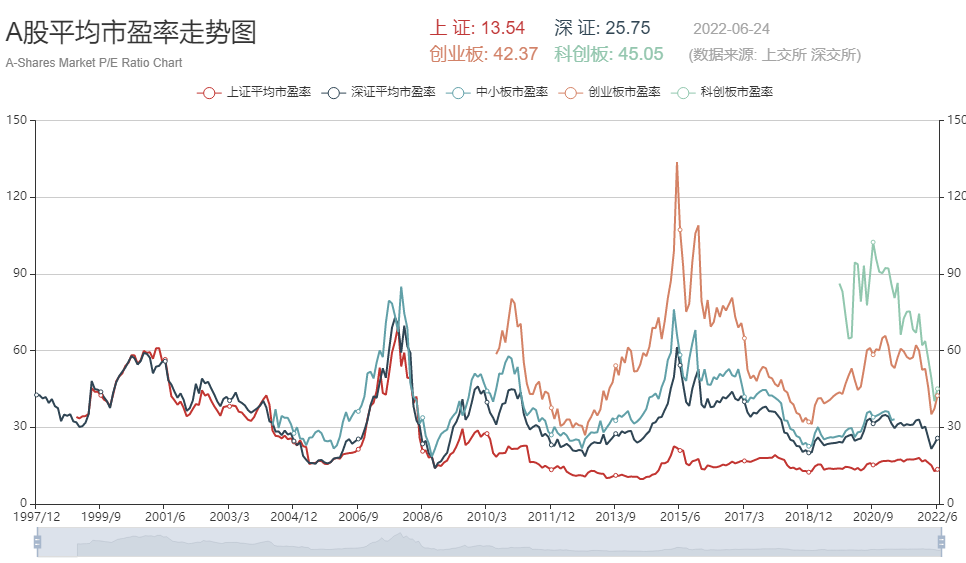

监控各市场整体市盈率数据。创业板平均市盈率处在历史较高位附近。沪深300和上证50的估值处在2015年的位置,上证、深证中小板处在历史中位。总体创业板,沪深300,上证50进入偏高估值区域,未进入高度泡沫估值区域,从深证和中小板估值看在中间,估值还有提升的空间,30倍到60倍的幅度。

跟踪的是公募股票型基金的平均仓位为主和部分择时的私募仓位;本周监控情况:公募股票型基金的平均仓位是87%(20220624),私募平均仓位是80%(20220624);公募仓位不变,私募仓位不变。

本周系统观测显示,三大指数均处于上升通道,成交量出现逐步放大的情况。从系统观察来看,国内流动性保持一定宽裕,市场估值处于中等位置,而政策也对市场较为利好,市场大跌的可能较小。但是目前板块轮动迹象明显,个股也准备进入了半年报的披露期,个股有业绩不及预期风险。整体在成交量高企充分换手的情况下,波动率会加大,会带来一定波动风险。宏观看5月社融M2同比11.1%,前值8.5%,社融数略超预期,需要关注央行后续操作以及海外美联储加息预期。

综合看,政策底已经出现,但是市场底初现,中短期可能维持震荡。长时间维度来看,目前处于底部区域,在风险和机会中需要找到更合适的时机把握。

全球疫情环境下,流动性的宽松与否是股市的重要影响因素,而且股市波动的本质是资金的运动,在众多的宏观因子中,流动性需要单独列出监控分析。

5月工业企业利润:多数行业改善中5月,模以上工业企业利润同比增长-6.5%,前值为-8.5%。

量、价、利润率拆分来看,量升价落。PPI同比,5月为6.4%,4月为8.0%。工业增加值5月增速为0.7%,4月为-2.9%;收入端,5月增速为6.9%,前值为1.7%。利润率,5月为6.92%,4月为6.64%,小幅回升。

行业情况:多数行业在改善中。在41个工业大类行业中,有20个行业利润较上月增速加快或降幅收窄,5个行业利润由降转增,合计占比超六成。

装备制造业利润边际改善明显。5月份,装备制造业利润同比下降9.0%,降幅较上月大幅收窄23.2个百分点,是影响规模以上工业企业利润边际改善最大的行业板块。基本消费品行业盈利继续恢复。5月份,在13个消费品行业中,有8个行业利润改善,占61.5%。其中,酒饮料、食品制造行业利润同比分别增长21.1%、7.7%,增速较上月均有所加快;文教工美、皮革制鞋业利润分别增长16.5%、8.7%,利润均由降转增;造纸、纺织、印刷行业利润降幅收窄。

5月点评:利润修复刚开始,权益上行未结束

(一)引子:工业企业利润对权益有多重要?

随着最近几年A股扩容,上市企业数量增多,工业企业上市的比例越来越高。到2021年,A股工业企业利润总额占规模以上工业利润总额的比例已经高达31.2%。A股非金融企业的利润构成中,有多少来自工业?75%左右。因而,关注工业企业利润,就是在关注A股盈利状态。

(二)历史回顾:六次利润上行期,权益都上行

2005年-2021年,六次工业企业利润上行期,权益全部上涨。时间上,分别是2005/04-2007/05、2009/02-2010/02、2012/08-2013/08、2015/10-2017/09、2019/02-2019/03、2020/02-2021/02。基本对应的都是几次经济向上的时间段。

(三)当下:利润修复刚开始,权益继续看多

5月,规上以上工业企业利润增速为-6.7%,好于前值-8.3%。属于利润砸坑之后修复的第一个月,权益市场给予了较为积极的反馈,5月以来,wind全A涨幅为14.3%。

往后怎么看?继续看多。看好权益的第一个理由是:利润修复刚刚开始,尚没到讨论顶点的时候。修复的原因来自两个。1)经济疫后修复。比较代表性的数据是消费,疫后有个逐步修复的过程。2020年,武汉疫情之后,武汉经历了8个月消费增速才转正,全国经历了5个月消费增速才转正。2)基数影响。去年4-5月利润率偏高。6-9月大幅回落。从6月开始,受利润率基数回落影响,利润增速也将有所回升。

看好权益的第二个理由是,在全球宏观环境中有相对优势。海外发达国家普遍有滞胀、衰退之忧,而中国下半年通胀依然较为温和,货币政策无收紧的压力,经济继续向上修复。中国的宏观环境相比海外,更有利于权益的上行。

风险提示:

疫情反复。海外货币政策收紧幅度超预期。欧洲债务风险。(华创证券)

编者按:2022年5月美国CPI同比达到8.6%,再度超出市场预期,亦更加凸显了美联储加快紧缩的必要性。6月美联储正式开启缩表后,货币市场利率总体上较稳定,但“缩表+加息”对资产价格的叠加冲击依然值得警惕。

2022年5月4日,美联储宣布将从6月1日开始缩表,每月拟减持475亿美元资产,三个月后增加到950亿美元。本次美联储缩表与以往有何不同之处?对市场的影响又有何变化?本文尝试对以上问题进行回答。

回顾上一轮美联储的缩表过程,可以发现:1)由于缺乏有效的参照,上一轮缩表中美联储的操作更加谨慎,美联储并不急于大规模缩减其资产负债表,从引导紧缩到缩表步伐都相对缓慢;2)为了避免降息与缩表同时进行发出不同的政策信号,并缓解金融市场流动性短缺的情况,美联储于2019年8月提前停止了缩表,这一举动比原计划提前了2个月。

本次美联储缩表时的宏观背景有所不同,尤其是通胀方面。与2017年相比,目前美国的失业率更低,但通胀更高。这决定了本次美联储缩表的目的与以往不同,且节奏相对更快。我们估算,2017年10月至2019年8月这22个月的时间里,美联储资产负债表规模共下降约15.7%。而若按本次美联储的缩表计划,大约在16-17个月后(即2023年10月前后),美联储的资产负债表就将下降同等比例。往后看,本次缩表中美联储或将表现出更大的灵活性。一方面,目前美国就业情况仍较为强劲,若通胀压力加剧,美联储或将加快其缩表步伐,正如2021年12月加速Taper一样;另一方面,考虑到加息与缩表具有一定替代性。若美国通胀压力有所缓和,为了避免经济“硬着陆”,美联储也有可能放慢其缩表步伐。

目前美联储资产负债表结构以及政策工具出现了较大变化,尤其是负债端逆回购协议、财政部一般存款的规模和占比明显提升,这使得缩表对于流动性的扰动可能相对较低。一是,从资产端来看,规模变化存在较大不确定性的MBS占比下降,使得缩表的不确定性降低。二是,逆回购协议规模大幅上升、短端利率更接近利率下限,意味着市场流动性比上一轮缩表开始前更为充裕,为缩表的流动性冲击提供了更厚的缓冲垫。三是,随着美国财政政策逐步正常化,财政部一般存款规模可能会在下半年缓慢回落至疫情前水平,进而向市场释放一定流动性,缓解缩表带来的影响。四是,常备回购便利工具的推出可以在一定条件下提供流动性,并稳定市场信心,降低流动性短缺发生的概率。

需要注意的是,尽管缩表初期市场流动性或许不会受到过大扰动,但从对资产价格的影响来看,美联储缩表的冲击依然不可小觑。自5月美联储议息会议来,10年美债收益率一度上行至3%以上,尤其实际利率从3月1日的-0.90%回归至5月10日的0.34%,即体现了市场在进一步计入缩表的影响。美债利率的攀升成为美股调整的重要催化。(平安证券)