黄金赛道——光伏胶膜

核心观点

1. 需求空间广阔:根据第三方机构测算,2022年-2025年的光伏胶膜需求量分别为28亿平米、42亿平米、53亿平米和60亿平米;2022年-2025年光伏胶膜市场规模分别为386亿元、546亿元、683亿元和780亿元,光伏胶膜需求市场广阔。

2. 供给端:光伏级EVA供给紧平衡,POE主要依赖进口。我国POE粒子几乎全部依赖进口,POE粒子用于生产光伏胶膜的占比约为40%,23年供给较为紧张。

3. N型电池+双玻组件的占比提升使POE供给进一步紧张:相对于EVA胶膜,POE胶膜最大的优势就是低水蒸气透过率和高体积电阻率,使组件能够长久高效使用。同时N型电池凭借转换率高、温度系数等优势,其市占率有望在未来持续提升,进而有力拉动POE材料的需求放量。

4. 根据相关机构统计,2023年纯POE和共挤POE胶膜产品的占比预计接近36%,需求量将从2022年的10亿平增加至22亿平,增速超过100%。

一、光伏胶膜简介

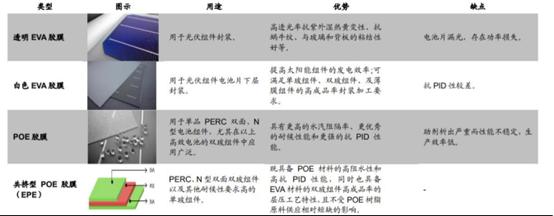

目前市场上主流的封装胶膜包括透明EVA胶膜、白色EVA胶膜、POE胶膜和共挤型POE 胶膜(也称EPE胶膜)。光伏胶膜的透光率、收缩率、剥离强度、耐老化等性能指标,对光伏组件的运营寿命至关重要。

从实际应用情况看,EVA多用于单玻组件,POE多用于双玻组件。对比EVA胶膜,POE胶膜具有更好的水汽阻隔能力和更好的抗老化性能,但是POE粒子成本高,加工性能不及 EVA,目前EVA胶膜暂时是市场中使用的主流类型,市场占比达到 52%。

图1:主流封装胶膜性能对比

资料来源:WIND、国元证券、海优新材IPO文件

二、胶膜行业格局和市场空间

光伏胶膜行业集中度较高,存在较高壁垒,主要是技术壁垒和认证壁垒。胶膜生产商的客户粘性较强。组件厂商产品导入流程完备且严格,需经过检测、认证、试用流程,其中认证程序周期长且流程复杂。组件厂商处于供货与时效性的考量,更倾向于选择质量优,技术强、规模大的企业作为供货商,对潜在的新进入者形成考验。目前中国光伏胶膜行业集中度较高,行业CR4超过70%,且头部企业在行业中占据主导地位,盈利能力处于行业领先。

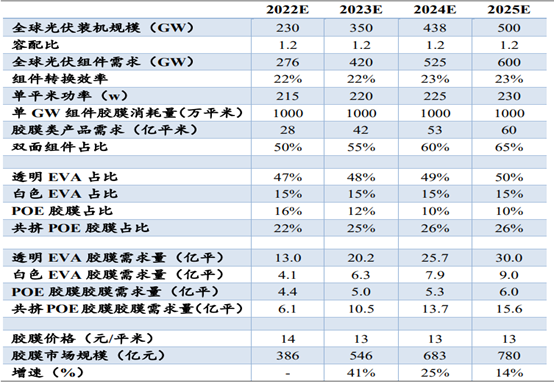

2023年随着硅料产能释放,硅料价格将回归理性区间,产业链价格下行将带来光伏电站投资收益上升,进而刺激光伏装机需求快速释放,光伏行业景气周期持续向上。根据多方专业机构预测数据,结合国内十四五期间光伏装机规划,预计2023-2025年全球光伏装机保持25%以上年复合增长,预计2025年新增全球装机量有望达到500GW。

光伏胶膜在光伏装机强劲带动下市场规模不断扩容。根据第三方数据测算,假设容配比为1.2,1GW组件需要约1亿平米胶膜,测算2022年-2025年的光伏胶膜需求量分别为28亿平米、42亿平米、53亿平米和60亿平米;2022年-2025年光伏胶膜市场规模分别为386亿元、546亿元、683亿元和780亿元。

图2:光伏胶膜需求分析

资料来源:CPIA、国元证券研究所

三、光伏EVA需求和供给情况

光伏胶膜是光伏电池组件的内封装材料,约占光伏电池组件成本5%。应用于电池组件封装的层压环节,它覆盖电池片上下两面,和上层玻璃、下层背板(或玻璃)通过真空层压技术粘合为一体,构成光伏组件。光伏胶膜是以树脂为主体材料,通过添加交联剂、抗老化助剂,经熔融挤出、流涎成膜而得。

供给方面,我国EVA装置在2017-2020年均无新增产能,2021年榆能化、扬子石化、中化泉州新装置投产,国内产能增加至147.2万吨,产量100万吨,表观消费量205万吨,进口111.7万吨,进口依存度依旧54.2%。2022年已新增EVA产能为浙江石化30万吨/年、中科炼化10万吨/年,新疆天利高新20万吨22Q4投产,古雷石化30万吨/年最快有望快投产,但进度尚有不确定性。综合来看,未来1-2年,EVA树脂呈现紧平衡的状态。

四、光伏POE胶膜情况

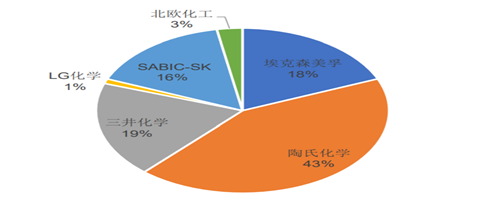

全球POE总产能约107万吨,主要生产商包括陶氏化学、埃克森美孚、北欧化工、三井化学、LG化学、SK集团和沙特SABIC等,其中陶氏化学产能达46万吨,约占总产能的43%,行业供给高度集中。

由于国外对POE生产催化剂进行了专利保护,且对于POE及其重要原料高碳α-烯烃(C8 及以上线性α-烯烃)生产工艺技术进行严密封锁、限制转让,我国目前还未实现POE产品的工业化生产,国内的POE市场需求仍需要进口。

图3:POE全球产能分布图

资料来源:华福证券研究所

五、光伏POE胶膜加速渗透

近年来,在光伏电站运营中还发现EVA胶膜存在严重的电势诱导衰减(PID)现象,导致电站输出功率大幅下降。相对于EVA胶膜,POE胶膜最大的优势就是低水蒸气透过率和高体积电阻率,保证了光伏组件在高温、高湿环境下运行的安全性及长久的耐老化性,使组件能够长久高效使用。从实际应用情况看,EVA多用于单玻组件,POE多用于双玻组件。

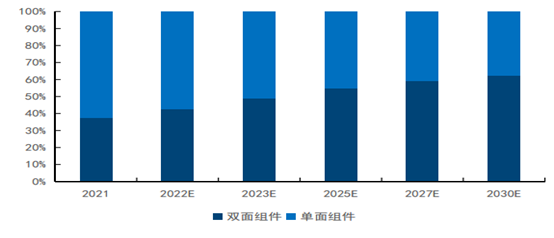

目前,POE胶膜几乎成为双玻组件主流选择, 很多双玻电站业主在招标阶段就指定采用POE胶膜。据中国光伏行业协会发布的《中国光伏产业发展路线图(2021年版)》,随着下游应用端对于双面发电组件发电增益的认可,以及受到美国豁免双面发电组件201关税的影响,双面组件市场占比较2020年上涨7.7个百分点至37.4%。预计到2023年,单双面组件市场占比基本相当,2030年占比有望达到60%。

此外,电池逐步由P型向N型替代为POE膜发展带来新机遇。N型需求起量将对产业链各环节竞争格局带来影响,其中对电池封装保护要求的提高,直接影响组件胶膜市场份额的变化。EVA胶膜不能完全满足N型电池封装的抗PID要求,而纯POE胶膜由于具有优异的绝缘性能,契合N型电池对PID的技术要求;此外,纯POE胶膜相较于EVA胶膜或EPE胶膜来说,拥有更低的水汽透过率,能够满N型电池的长期耐候性要求,增加组件正面发电量的保护是N型电池在封装方面的首选。随着电池逐步由P型向N型替代,加之双面双玻组件的占比逐渐增大,纯POE胶膜渗透率将得到进一步提升。

图4:单面、双面组件市场占比变化趋势

资料来源:《中国光伏产业发展路线图(2021年版)》、WIND

综上,随着我国光伏行业的迅速发展以及封装材料的不断升级优化,市场对于POE胶膜的需求大幅增加,POE价格未来可能有上涨空间。

六、光伏POE需求空间以及供应情况

根据第三方机构测算,预计从2022年到2025年,全球光伏新增装机量将从230GW增加到500GW,假设容配比为1.2,那么光伏胶膜的需求将会从2022年的28亿平方米增加到2025年的60亿平方米。同时,随着纯POE和共挤POE胶膜产品的渗透率提升,预计2023年纯POE和共挤POE胶膜产品的占比接近36%,需求量将从2022年的10亿平增加至22亿平,增速超过100%。

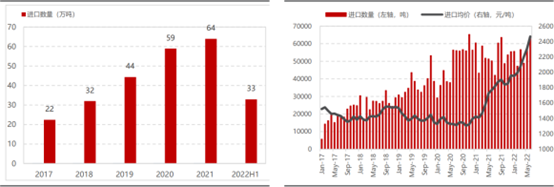

POE供应情况:由于国内目前没有POE的生产能力,中国消费POE(包括光伏、新能源车等诸多领域)全部来自于海外进口,在供不应求的背景下,POE有涨价的趋势。2017年至2022年间国内POE的需求变化可分为两个阶段。2017-2020年POE进口量快速提升,2021-2022年间POE进口量增速放缓,但价格迅速拉涨。2017年进口量约22.4万吨,2017-2020年间进口量逐年快速提升至2020年的58.9万吨,CAGR 高达27.3%。但2020年以后进口量增速相对放缓,2021年进口量64万吨,2022年上半年进口量33万吨。但同期2021-2022年上半年期间进口价格快速上涨,从2021年1月的约14000元/吨,上涨至2022年6月的约24600元/吨。两个阶段的变化均反映了国内需求的迅猛增长,2021年-2022年上半年阶段的价格迅速上涨则反映出海外供应产能的短缺,对中国市场的供应不足。

图5:我国POE进口量以及价格变化

资料来源:中国海关、民生证券研究所

七、国内相关公司国产化进度梳理

A公司:其子公司当前拥有EVA产能30万吨/年、丙烯腈产能78万吨/年,均在行业内具有领军地位;公司拟在连云港石化产业基地建设800吨/年POE中试装置;项目总投资2.04亿元。

B公司:公司现有EVA产能15万吨/年,聚丙烯产能32万吨/年,在新材料领域目前规划并实施了10万吨/年锂电材料-碳酸酯联合装置项目、2万吨/年超高分子量聚乙烯和9万吨/年醋酸乙烯联合装置项目、年产20万吨乳酸及13万吨聚乳酸项目。

C公司:控股子公司在舟山绿色石化基地投资建设的“4000万吨/年炼化一体化项目(二期)”年产30万吨EVA装置于2021年12月28日一次投料成功,目前已顺利产出光伏料产品,VA含量28%,生产稳定。

D公司:2021年,公司自主知识产权的POE产品已经完成中试。按照规划,公司将在2023年投产10万吨POE,2025年之前合计投产20万吨。

请长按下方二维码

关注广州圆石投资

风险提示:本内容仅代表原创方或原作者的分析、推测与判断,登载于此仅出于传递信息的目的,并不意味着广州圆石投资赞同其观点或证实其描述,也不代表广州圆石投资与原创号或原作者有任何代理或合作关系。对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性,广州圆石投资不做任何明确或隐含的声明或保证,且不承担信息传递的任何直接或间接责任。相关信息仅供参考,不构成广告、销售要约,或交易任何证券、基金或投资产品的建议。本内容中引用的任何实体、品牌、商品等仅作为研究分析对象使用,不代表作者及其所在机构的投资实例。

版权声明:本内容版权归原创方或原作者所有,如转载使用,请注明来源及作者、文内保留标题原题以及文章内容完整性,并自负版权等法律责任。本号转载文章大部分已获原创号或原作者授权,但部分文章推送前我们未能与原创号或原作者成功取得联系,若涉及版权问题,请通过本号微信后台联系我们。